À la naissance d’un enfant, les parents ont la possibilité d’ouvrir à son nom un livret d’épargne et un compte bancaire. Il s’agit d’un compte dont l’entière responsabilité revient aux parents (dette, disposition des fonds pour assurer le bien-être de l’enfant). À partir de ses 12 ans, celui-ci peut disposer du compte à sa guise avec l’accord des parents : déposer de l’argent, faire des retraits… À partir de son 16e anniversaire, un enfant aura le droit d’avoir un compte bancaire associé à une carte de crédit et un chéquier et de l’utiliser comme il l’entend sans avoir à demander l’accord de ses parents pour chaque opération. Ce compte permet à l’enfant d’acquérir une indépendance financière et l’initie à la gestion de son argent dès son plus âge. Toutefois, l’ouverture d’un compte pour mineur nécessite l’accompagnement d’un tuteur légal (généralement un parent). Comment ouvrir un compte au nom d’un enfant mineur ? Quelle banque choisir ? Cet article fait le tour de la question.

comparez les banques en ligne

comparerQuelles sont les meilleures banques pour mineur ?

Plusieurs banques en ligne et néobanques proposent des comptes bancaires aux adolescents et enfants. Néanmoins, quelques établissements se distinguent par leurs offres et leurs tarifs avantageux.

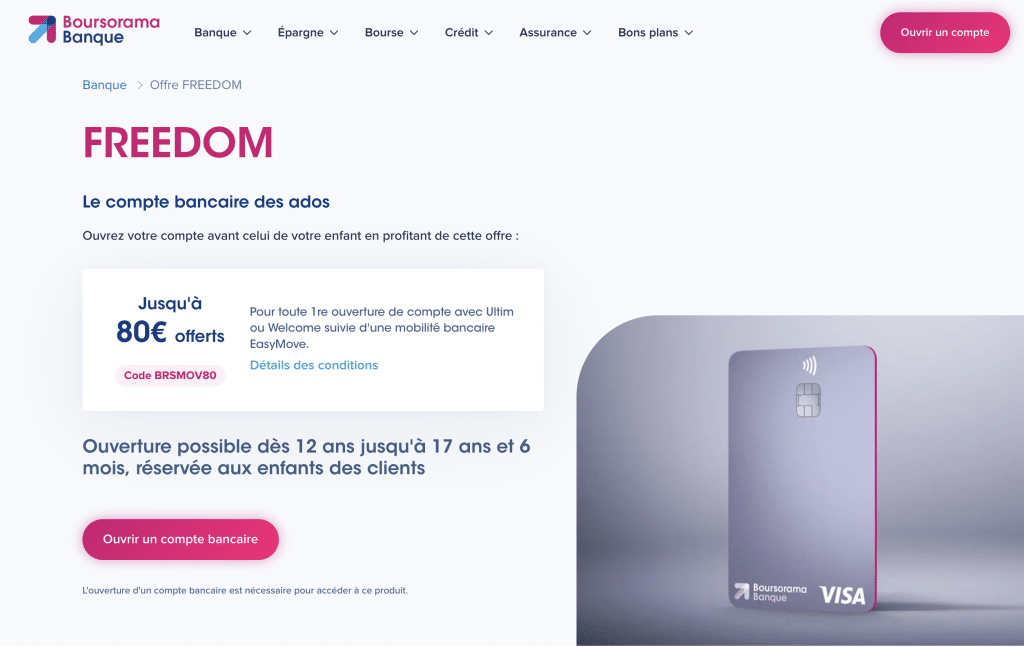

Boursorama Freedom (ex Kador)

Boursorama Freedom est l’offre 100 % en ligne de la banque en ligne Boursorama. Pensé pour les 12 à 17 ans, ce compte est associé à :

- Une carte bancaire à autorisation systématique entièrement gratuite associée à une assurance individuelle accident voyage gratuite.

- Une application mobile disponible sur Android et iOS pour piloter le compte bancaire n’importe où à partir d’un smartphone : vérifier le solde à tout moment d’un simple clic, consulter les coordonnées bancaires (RIB et IBAN), catégoriser les dépenses avec la possibilité d’ajouter une image ou un petit commentaire pour chaque transaction.

- Des fonctionnalités pour simplifier le quotidien : alerte par SMS du solde, personnalisation du plafond de retrait, etc.

Les plus de Boursorama Freedom ?

- Grâce à la technologie NFC, l’enfant ou l’adolescent peut payer en sans contact avec sa carte jusqu’à 20 €. Néanmoins, les parents peuvent désactiver cette option depuis leur espace client Boursorama Banque.

- Par ailleurs, les paiements à l’international sont gratuits.

- En outre, une fonctionnalité « Vite ! J’ai besoin d’argent » pour demander de l’argent à ses parents est accessible depuis l’application.

- Enfin, le compte est 100 % sécurisé. L’enfant ou l’adolescent accède à son compte grâce à son mot de passe ou bine par Touch ID ou Face ID.

Pour ouvrir un compte bancaire pour leurs enfants ou adolescents auprès de Boursorama, les parents doivent ouvrir un compte bancaire classique auprès de l’établissement. L’ouverture se fait 100 % en ligne et nécessite un premier dépôt de 10 €. Dès que l’ouverture du compte est validée, cette somme est disponible sur le compte de l’enfant ou adolescent.

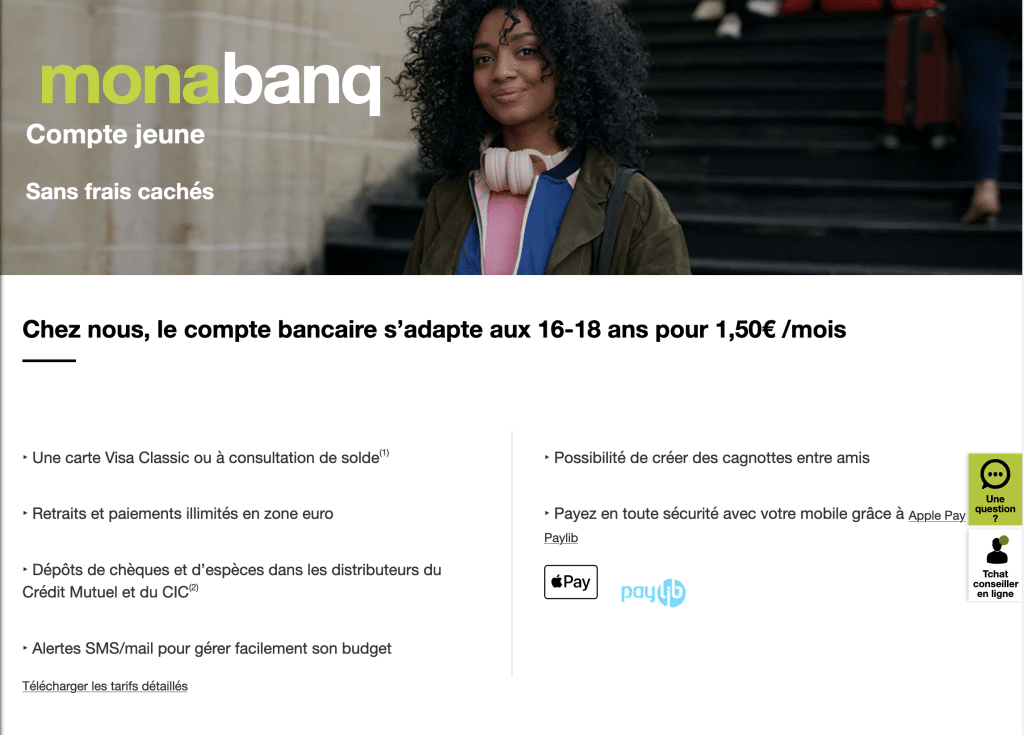

Monabanq jeune

Monabanq Jeune propose un compte bancaire pour les 16 à 18 ans. Il s’agit d’un compte bancaire associé à une carte Visa Classic à débit immédiat ou une carte de retrait. Dans le premier cas, l’ouverture de compte doit être accompagnée d’un chèque de 150 € au nom de l’enfant et endossé. Ce chèque est un premier dépôt directement versé sur le compte de l’adolescent quand celui-ci est validé ou remis aux parents en cas de refus de l’ouverture du compte. Dans le cas d’une simple carte de retrait, le premier dépôt est un chèque de 15 € minimum, toujours au nom de l’enfant mineur et endossé.

La plupart des opérations sont gratuites : ouverture de compte, gestion du compte, et opérations courantes (retrait, virement et paiement en zone euro). Le compte associé à une carte Visa Classic permet de réaliser des paiements à l’international moyennant un tarif annuel de 12 €, soit 1,5 € par mois.

Pour faciliter la gestion du compte (visualisation et répartition des dépenses et des rentrées d’argent), plusieurs fonctionnalités sont disponibles : une application mobile, un bordereau numérique pour créditer les chèques en ligne et la fonctionnalité Monasscope. Para ailleurs, des alertes SMS ou email entièrement paramétrables permettent de savoir le solde en temps réel.

Les plus de Monabanq jeune ?

- Des tarifs bas et accessibles.

- L’accessibilité du compte 24 h/24 et 7 j/7 depuis un smartphone, une tablette ou un ordinateur.

- La possibilité d’échanger par téléphone avec des conseillers clientèle de 9 h à 21 h en semaine et de 9 h à 16 h les samedis pour mieux gérer son budget.

- La possibilité de déposer des chèques et des espèces dans plus de 2 000 distributeurs CIC (Crédit Industriel et Commercial).

Pour ouvrir un compte jeune à un ado chez Monabanq, deux choix s’offrent aux parents :

- Adresser une demande d’ouverture de compte par voie postale ou par téléphone avec l’aide d’un conseiller s’ils ne sont pas clients de la banque en ligne.

- Ouvrir le compte directement en ligne à partir de l’espace client pour les parents déjà clients.

Outre le compte jeune, Monabanq propose également d’autres offres dédiées aux enfants et adolescents, à savoir :

- Le compte épargne jeune pour les moins de 18 ans.

- Le livret jeune pour les 12 à 18 ans.

Un livret jeune pour les 18 et 25 ans est également disponible.

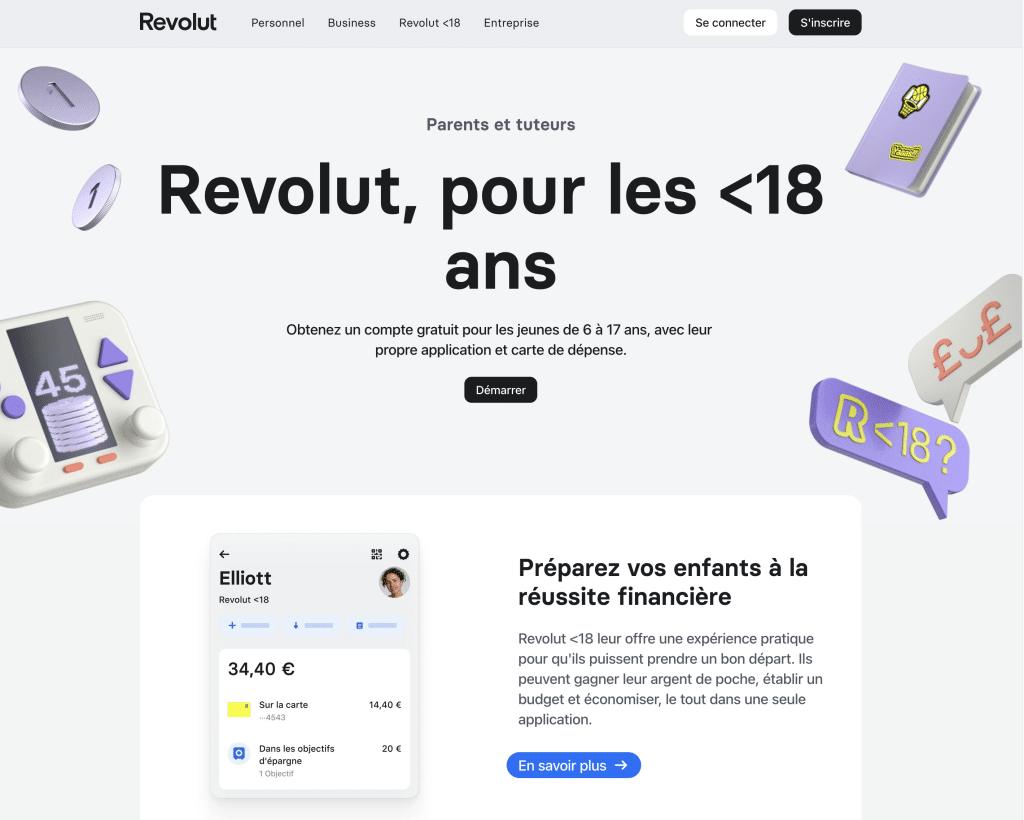

Revolut <18 (ex Junior)

Revolut < 18 est une offre de la néobanque ou banque mobile Revolut dédiée aux jeunes de 7 ans à 17 ans. Il s’agit d’un compte bancaire associé à une carte prépayée et une application mobile. Plus précisément, Revolut <18 est un sous-compte d’un compte adulte. Ainsi, pour ouvrir un compte Revolut <18 à leurs enfants ou adolescents, les parents doivent avoir un compte Revolut et souscrire un abonnement Premium (et ouvrir deux comptes Revolut Junior) ou Metal (jusqu’à 5 comptes Revolut Junior).

La carte associée au compte est une carte de débit. Ce qui veut dire que l’enfant n’aura pas accès au crédit ou au débit différé. Néanmoins, il peut consulter son solde et ses dernières transactions en temps réel via l’application mobile dédiée disponible sur Android et iOS. par ailleurs, d’autres fonctionnalités viendront étoffer l’offre, notamment les tâches rémunérées, l’épargne, l’allocation régulière, etc.

Les plus de Revolut <18 ?

- Les parents ont la possibilité de garder le contrôle sur le compte de leur enfant via leur espace personnel Revolut.

- Les enfants apprennent à gérer leur argent dès leur plus jeune âge.

- Des alertes sont envoyées aux parents pour contrôler les paiements.

Les banques spécialisées

- Xaalys

- PixPay

- Kard

Comment ouvrir un compte pour mineur ?

Grâce à la numérisation du secteur bancaire et à la facilité d’ouverture de compte pour mineur sur internet, de plus en plus de parents ouvrent un « vrai » compte bancaire au nom de leurs jeunes enfants. Il faut dire que cette option offre de nombreux avantages, notamment à l’adolescent. Entre autres, cela lui permet de mieux gérer ses économies (son argent de poche ainsi que les rémunérations de ses petits boulots comme la garde d’enfant ou les aides aux devoirs), d’être plus responsable vis-à-vis de l’argent et plus autonome dans ses dépenses. Par ailleurs, cela permet également de constituer un capital pour financer ses projets : achat d’une voiture pour aller à l’université, emménagement dans un studio, voyage, etc..

En principe, les banques n’acceptent pas l’ouverture d’un compte au nom d’un enfant mineur, sauf si ce sont les parents qui ouvrent ledit compte ou s’il l’enfant est émancipé. Dans tous les cas, le compte ne pourra disposer de toutes les fonctionnalités liées à un compte classique ouvert au nom d’une personne majeure. Dans l’ensemble, la carte bancaire associée au compte est une carte à autorisation systématique. Cela permet d’éviter à l’enfant d’être à découvert. En outre, il est possible pour les parents de fixer un plafond de retrait ou de paiement. Dans certaines banques, si le compte est ouvert au nom d’un adolescent de moins de 14 ans, tout retrait ou paiement doit nécessiter l’accord des parents. Cette clause permet de rassurer les parents d’autant plus que comme on l’a dit en préambule, ceux-ci sont responsables des dettes de leurs enfants.

La plupart des banques, notamment les banques en ligne et les néobanques proposent des comptes pour mineurs. Quelle que soit la banque choisie, la procédure d’ouverture ainsi que les pièces justificatives sont presque les mêmes. En fait, il s’agit des mêmes justificatifs que pour ouvrir un compte bancaire au nom d’une personne adulte. Autrement dit :

- Un justificatif d’identité du mineur et du représentant légal qui ouvre le compte. Il peut s’agir d’une carte d’identité, un passeport, etc.

- Un livret de famille qui prouve le lien de parenté entre l’enfant et la personne qui ouvre le compte.

- Un justificatif de domicile daté de moins de 6 mois et une attestation de domicile de l’adolescent.

- Un RIB si le compte est ouvert auprès d’une banque en ligne.

- Un dépôt de signature.

Certaines banques peuvent exiger des pièces justificatives supplémentaires. Il est donc nécessaire de bien se renseigner avant d’entamer la procédure afin d’éviter les pertes de temps.

La plupart des banques demandent un premier virement pour valider l’ouverture du compte.

Quels sont les services proposés par les banques pour enfants et adolescents ?

Selon la banque, les offres bancaires sont destinées aux enfants entre 12 et 18 ans. Celles-ci peuvent être gratuites ou payantes.

Comme on l’a dit plus haut, le compte est associé à une carte à autorisation systématique. Cela veut dire qu’à chaque transaction, le solde du compte est demandé. Dans le cas où celui-ci est insuffisant pour l’opération à effectuer, la transaction est automatiquement annulée. Outre une carte bancaire, une application mobile est fourbie avec le compte à partir de laquelle l’enfant ou l’adolescent pourra gérer directement son compte. Bien entendu, les parents ont un accès au compte via un espace dédié afin qu’ils puissent garder un œil sur la finance de leurs enfants.

Dans les banques en ligne et les néobanques, les services proposés sont particulièrement attractifs. Plus généralement, ces établissements 2.0 proposent :

- Une carte bancaire gratuite.

- Une application mobile pour gérer ses finances.

- Une réduction des frais de tenue de compte.

- Une somme offerte à l’ouverture du compte.

Comment choisir sa banque pour enfant et adolescent ?

Plusieurs établissements bancaires (banques traditionnelles et banques nouvelle génération) proposent des offres bancaires dédiées aux enfants et adolescents. Dans la plupart des cas, les parents ouvrent un compte au nom de leur enfant mineur dans la même banque eux. Toutefois, pour profiter des meilleures offres aux meilleurs prix, il est judicieux de voir toutes les possibilités afin de choisir en toute connaissance de cause.

Pour ce faire, les comparateurs en ligne sont d’une grande aide. Il suffit de renseigner les besoins et attentes de l’enfant et des parents, et une liste des banques potentiellement conformes aux critères demandés s’affiche. il ne reste plus qu’à faire son choix en tenant compte de :

- La carte bancaire : gratuite ou non.

- L’accès au compte gratuit ou payant.

- Les frais bancaires.

- Les éventuels frais cachés, notamment les agios.

- Les offres : par exemple la possibilité d’ouvrir un compte épargne avec un taux préférentiel, l’accessibilité à un service client, etc.

- Les conditions d’ouverture du compte : premier dépôt…

Les banques traditionnelles

De nombreuses banques traditionnelles à portée régionale et nationale comme BNP Paribas, la Banque Postale, la Société Générale, le Crédit Mutuel ou encore la Caisse d’Épargne propose des comptes bancaires dédiés aux enfants mineurs (la tranche d’âge ciblée dépend de la banque). Les offres sont plus ou moins similaires, mais les prix sont généralement différents. D’où l’importance de bien comparer les offres.

Les banques en ligne et les néobanques

Pour un enfant ou un adolescent, les banques en ligne et les néobanques représentent sans aucun doute le meilleur choix. Et pour cause, à l’aise avec internet et les nouvelles technologies, ces jeunes générations peuvent profiter de tous les avantages que ces banques 2.0 offrent.

Toutes les transactions se passent en ligne, y compris la gestion du compte. Ce qui permet de gagner du temps et de l’énergie.

Un enfant mineur, tout comme une personne adulte ou un interdit bancaire peut disposer d’une carte bancaire prépayée. Il s’agit d’une carte non associée à un compte en banque et avec lesquels il est possible de faire un retrait auprès de tous les distributeurs de billets de banque.