Pour choisir le bon logiciel comptable, plusieurs points sont cruciaux. D’abord, évaluer les fonctionnalités offertes : gestion des factures, des taxes, des comptes bancaires, et les outils d’analyse. Ensuite, la facilité d’utilisation et le support client sont essentiels pour une gestion fluide. Enfin, la tarification doit être transparente et avantageuse pour l’entreprise. Parmi les options populaires, on trouve Indy, Pennylane, Tiime, Zefyr, ou encore Cegid, adaptés à différents besoins et types d’entreprises.

Ce qu’il faut retenir

- Avant de choisir un logiciel comptable, il est crucial d’évaluer les fonctionnalités qu’il offre, telles que la gestion des factures, des taxes, des comptes bancaires, et les outils d’analyse.

- La facilité d’utilisation et la disponibilité d’un bon support client sont essentielles pour une gestion comptable fluide et sans accroc.

- La tarification du logiciel doit être transparente et avantageuse pour l’entreprise, en tenant compte des fonctionnalités offertes.

- Choisissez un logiciel qui s’adapte aux besoins spécifiques de votre entreprise, ainsi qu’à sa taille et à son secteur d’activité. Certains logiciels sont conçus pour les petites entreprises, tandis que d’autres conviennent mieux aux grandes entreprises ou aux industries spécifiques.

- Assurez-vous que le logiciel choisi est compatible avec vos autres logiciels de gestion, applications bancaires, ou tout autre système que vous utilisez déjà pour maximiser l’efficacité et la cohérence de vos opérations.

- Comptabilité automatisée

- Création d’entreprise gratuite

- Essai gratuit

à partir de 20€

- Sans engagement

- Certifié conforme à la comptabilité française

- accès expert-comptable inclus

à partir de 14€

Les logiciels de comptabilité sont de vrais outils garant de la sérénité et de la pérennité de votre entreprise. Toujours dans le but de vous aider à choisir promptement le vôtre, voici une liste non exhaustive des meilleurs logiciels comptables.

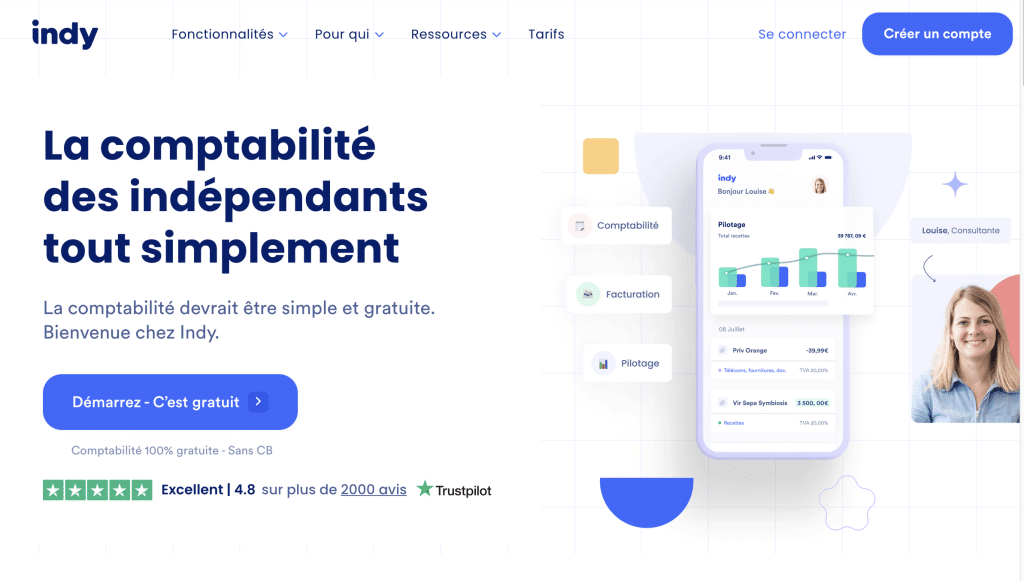

Indy

Indy est un logiciel comptable qui fournit aux petites entreprises (comptabilité de trésorerie seulement) et aux organisations à but non lucratif un moyen simple et rapide de gérer leurs finances.

Il offre une multitude de fonctionnalités, notamment la gestion des factures, des comptes bancaires et des taxes, ainsi qu’un module de budgétisation et d’analyse des données.

Indy est facile à utiliser et est optimisé pour les utilisateurs Mac et Windows puisqu’il est en ligne.

Il permet aux utilisateurs de surveiller leurs finances, de gérer leurs comptes et de rester à jour avec leurs dépenses.

Il est également connecté à de nombreuses banque pro en ligne, ce qui permet aux utilisateurs de traiter les transactions bancaires.

- Comptabilité automatisée

- Création d’entreprise gratuite

- Essai gratuit

à partir de 20€

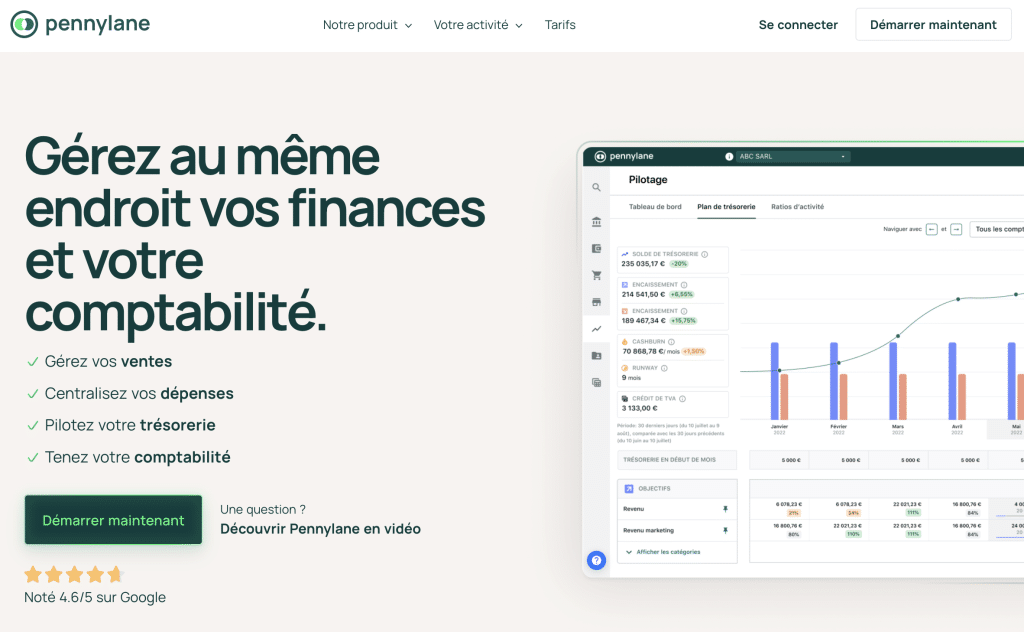

Pennylane

Pennylane est un logiciel comptable qui aide les petites entreprises et les entrepreneurs à gérer leur comptabilité et leurs finances par eux-même.

Il offre une variété de fonctionnalités, notamment une assistance comptable automatisée, des rapports financiers personnalisables, un suivi des dépenses et des recettes, des outils de gestion des taxes et des factures, des outils de gestion des stocks et des outils d’analyse.

Il offre également des services tels que le transfert des données, l’intégration bancaire et le support client. Ces fonctionnalités permettent aux utilisateurs de gérer facilement leurs finances et leurs comptes, leur fournissant des informations précises et à jour pour prendre des décisions éclairées.

- Sans engagement

- Certifié conforme à la comptabilité française

- accès expert-comptable inclus

à partir de 14€

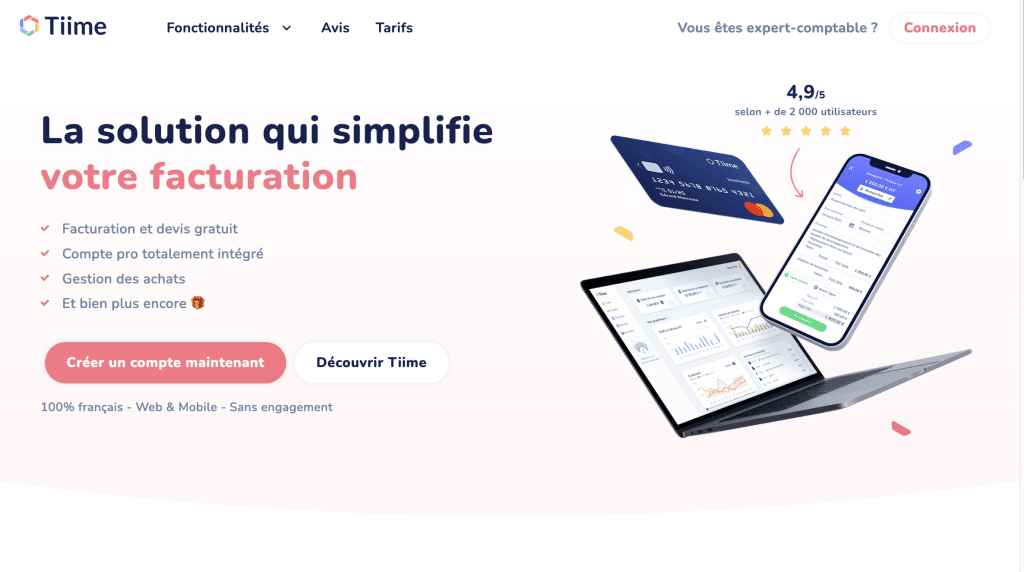

Tiime

Tiime est un logiciel de comptabilité destiné aux entreprises et aux indépendants. Il fournit des outils puissants et intuitifs qui permettent aux utilisateurs de suivre leurs finances et de gérer leurs opérations comptables sans faire appel à un expert-comptable.

Il offre une interface utilisateur facile à naviguer et des fonctionnalités telles que des rapports financiers, des tableaux de bord, des prévisions et des alertes d’échéance.

Il permet également aux utilisateurs de gérer leurs dépenses, de suivre leurs revenus et de créer des factures.

Tiime offre également un support client et une assistance technique, ainsi qu’une documentation complète et des didacticiels pour faciliter la prise en main.

Zefyr

Zefyr est un logiciel comptable en ligne conçu pour faciliter la gestion des finances des petites et moyennes entreprises. Il offre des outils de prévision des dépenses et de suivi des comptes bancaires, des rapports de gestion et des fonctionnalités de facturation.

Zefyr permet aux utilisateurs de gérer leurs finances et leur budget en temps réel et leur offre des fonctionnalités avancées telles que des tableaux de bord, des graphiques et des rapports personnalisés.

Il est conçu pour être facile à utiliser et offre une sécurité de niveau bancaire. Zefyr est un outil pratique et efficace pour les PME qui cherchent à prendre le contrôle de leurs finances.

Quickbooks (a quitté la France en 2023)

Les différentes options proposées par Quickbooks séduisent un grand nombre de chefs d’entreprises. En effet, ce logiciel vous permet d’élaborer des devis et des factures, mais aussi de contrôler tous vos paiements. D’autre part, Quickbooks dispose de cette capacité à être utilisé par plusieurs personnes. Attention ! Certaines mises à jour sont payantes pour les entreprises.

EBP Compta

Il s’agit d’un logiciel qui vous permet d’automatiser la gestion de votre comptabilité. Afin de profiter du support dont le logiciel dispose, votre TPE ou votre PME doit avoir au maximum cinquante salariés. En plus de vous offrir l’opportunité de donner à votre expert-comptable l’accès à vos données, EBP Compta met à votre disposition une assistance téléphonique pour vous aider dans vos démarches comptables. D’autre part, l’importation et l’exportation de vos données ne seront pas seulement facilitées, elles seront aussi paramétrables. Le petit plus de ce logiciel réside dans le fait que vous pouvez résilier l’abonnement à tout moment.

Sage 50 Ciel (ex Ciel Compta)

S’agissant du logiciel compta le vendu en France, Ciel Compta s’adresse aux petites entreprises qui souhaitent faire simplement et efficacement leur comptabilité. Effectivement, ce logiciel vous aide à imprimer vos journaux et votre déclaration de TVA, générer votre bilan ainsi que votre compte de résultat de manière automatique… Ses principaux avantages ? Un accompagnement à chaque étape de votre comptabilité, un tableau de bord qui vous permet de voir l’état de votre comptabilité, le pointage de votre compte bancaire, une vision précise de l’avenir de votre entreprise grâce au compte de résultat et au bilan, une personnalisation de votre comptabilité grâce à Intuiciel, etc.

Itool

Offrant un large champ d’action à tous types d’entreprises, Itool permet d’élaborer et d’éditer des devis et des factures. Ce logiciel vous donne également la possibilité de gérer dans sa globalité votre comptabilité. Mais en plus de pouvoir faire la saisie des diverses pièces comptables, vous pouvez aussi créer des documents liés à la fiscalité de votre entreprise grâce à Itool. Enfin, l’outil ergonomique de Itool facilite considérablement le suivi de votre budget et de vos états financiers.

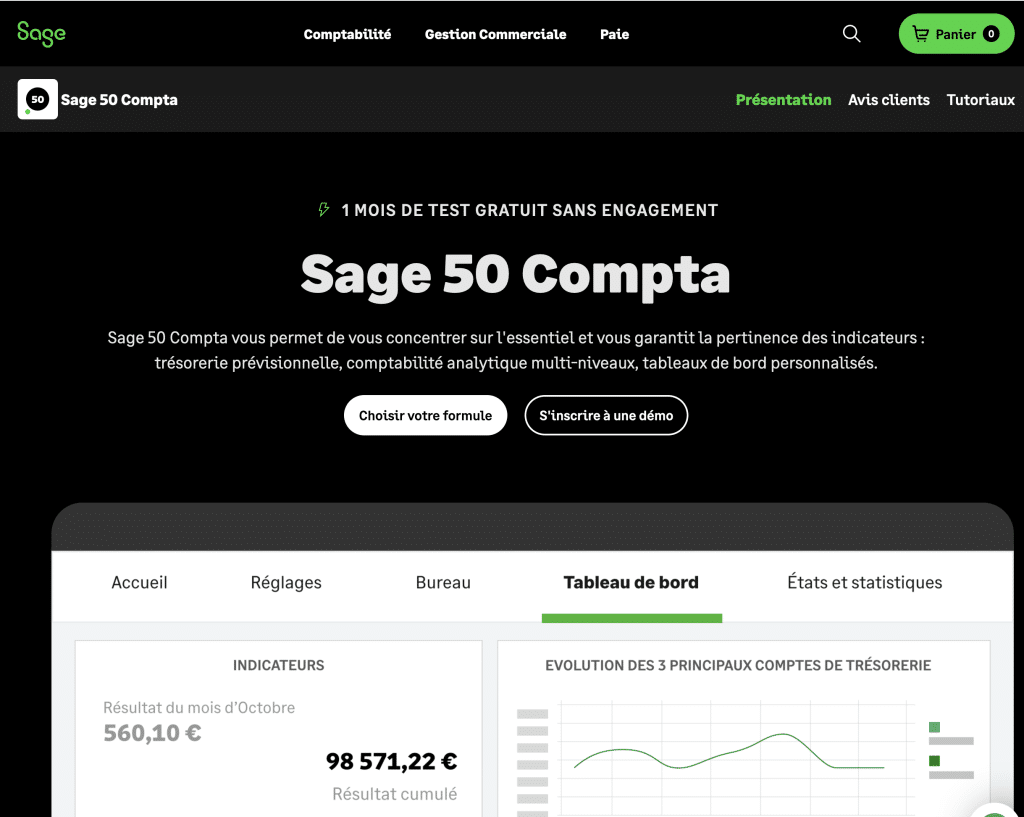

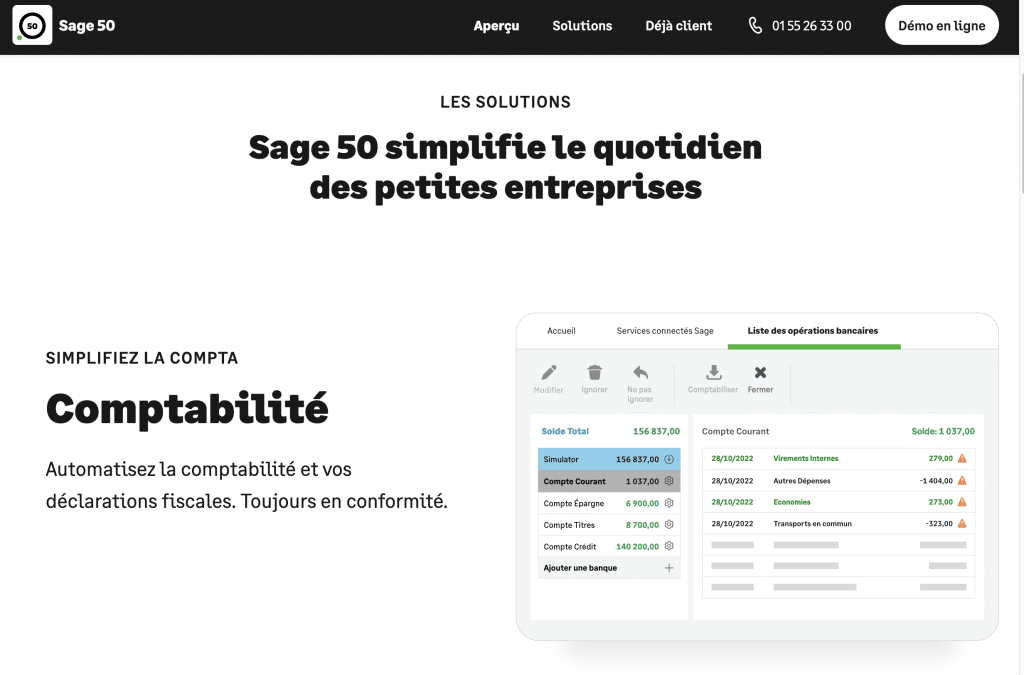

Sage 50

Le logiciel Sage donne aux entreprises la possibilité de réaliser leur comptabilité générale, mais aussi leur comptabilité analytique. SAGE traite également vos données bancaires dans le but de faciliter la gestion de votre trésorerie. Par ailleurs, ce logiciel enregistre et établit des devis et des factures pour rendre plus aisées la gestion de votre volet commercial et vos procédures fiscales. N’ayant pas à envier les autres logiciels comptables, Sage peut également être utilisé par de nombreux utilisateurs.

Freebe

Freebe est une solution comptable spécialement dédiée aux freelanceurs. Grâce à freebe, ces derniers peuvent synchroniser leur comptabilité avec leur compte bancaire. Ils peuvent également créer des factures et des devis grâce à un éditeur. D’autre part, avec freebe, la gestion de votre comptabilité sera entièrement automatisée. Ajoutez à cela, le fait de pouvoir calculer vos charges, et la mise à votre disposition de l’outil timetracking qui vous permet d’évaluer la rentabilité de vos activités.

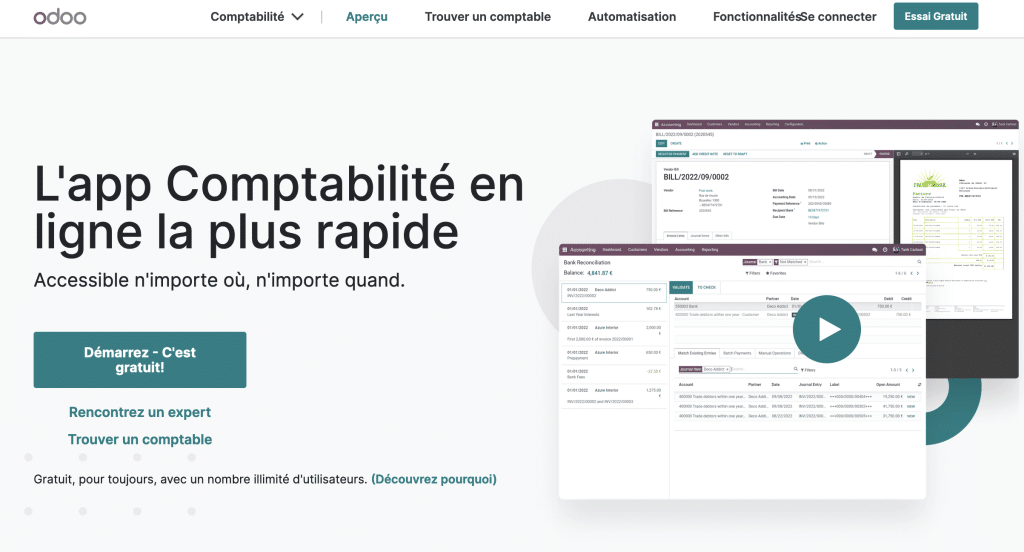

Odoo

Odoo est une grande sélection d’applications reliées entre elles. Vous bénéficierez alors d’un outil qui synchronisera votre comptabilité et vos relevés bancaires. Par ailleurs, vous pourrez garder un œil sur les paiements en ayant la possibilité de les traquer. S’ajoute à cela le fait de pouvoir générer des factures professionnelles et précises avec la plateforme. Tant d’autres options sont à découvrir sur Odoo. En tout cas, vous pourrez gérer votre comptabilité et faciliter la gestion de votre entreprise à travers une application extrêmement efficace et facile à utiliser. Par ailleurs, le large panel d’application disponible à travers Odoo saura satisfaire toutes vos demandes.

Macompta.fr

Il s’agit d’un logiciel en ligne. De fait, là où vous avez accès à internet, vous pouvez accéder à vos données comptables. Bien que ce logiciel soit payant, les services qu’il propose sont de grandes qualités. Grâce à Macompta.fr, vous pourrez personnaliser vos factures et vos devis. D’autre part, Macompta.fr vous garantit une sécurité optimale de vos données. En effet, ces dernières seront hébergées à Roubaix, en France. Voilà de quoi rassurer les sceptiques. Ce logiciel convient à toutes les formes juridiques d’entreprise. Néanmoins, les SCI auront plus intérêt à le choisir dans le sens où il permet de gérer les immobilisations. En effet, vous pouvez calculer vos amortissements. Vous pourrez également générer des écritures d’amortissement. Tout cela se fera de manière automatisée et dans des délais moindres.

Cegid

La plus grande force de Cegid réside dans sa capacité à satisfaire tous les besoins en matière de comptabilité des différentes formes juridiques d’entreprise. En effet, les SCI pourront gérer de façon optimale leur immobilisation. Les autres entreprises ayant besoin de simplifier davantage leur système de comptabilité et de facturation seront satisfaites des nombreuses fonctionnalités que Cegid propose. A ce titre, Cegid propose les applications suivantes :

- Cegid Flow : Une application mobile adaptée aux entrepreneurs et TPE

- Cegid Quadra Entreprise

Xero (ne semble plus fonctionner en France)

Tout en vous permettant de garder une vision précise de votre trésorerie, Xero est un logiciel comptable qui propose d’autres modules pouvant vous aider à gérer autrement votre entreprise. Peu importe la forme juridique de la vôtre, vous trouverez à travers Xero un logiciel aussi pratique que facile à utiliser. Bénéficiez d’autre part de la possibilité de configurer vos factures en fonction du type de client avec lequel vous faites une transaction. Comptez parmi tant d’autres fonctionnalités le fait de vous permettre de pouvoir payer vos employés et de traiter vos taxes.

Les autres logiciels comptables

- Jepilote

- ComptAE

- Gest4U

Effectivement, ces logiciels ne sont cités qu’à titre d’exemple. Pour choisir le vôtre, la meilleure méthode sera de jeter un œil sur les comparateurs de logiciel comptable que vous trouverez sur internet.