Le terminal de paiement électronique (TPE) est tout simplement devenu le dispositif incontournable pour effectuer les paiements de proximité. En effet, le règlement par carte bancaire est le mode de paiement le plus utilisé en France. Les entreprises peuvent choisir parmi plusieurs solutions de TPE comme iZettle, SumUp, myPOS, Yavin, Ingenico, Verifone, Viva Wallet et Square, chacun offrant différentes caractéristiques et avantages pour les petits commerces et les professionnels.

Ce qu’il faut retenir

- Les TPE doivent garantir des paiements sécurisés, conformes aux normes en vigueur, pour protéger les données sensibles des clients.

- Les options de TPE incluent des modèles fixes et mobiles, ce qui permet aux commerçants de choisir en fonction de leur type d’activité. Les TPE mobiles sont particulièrement utiles pour les professionnels qui se déplacent souvent.

- Certains TPE offrent des connexions via Wi-Fi, 3G/4G ou Bluetooth, et peuvent s’intégrer avec d’autres systèmes de gestion ou de caisse, facilitant ainsi l’administration des ventes et des stocks.

- Les coûts initiaux et les frais transactionnels varient entre les différents fournisseurs de TPE. Il est important de comparer ces coûts pour choisir l’option la plus économique et adaptée à la structure financière du commerce.

- Coût du boitier : 19€

- Taux de commission : 1,75%

- Prise de caution

- Coût du boitier : 49€

- Taux de commission : 2 à 1,2%

- Terminal virtuel

- Coût du boitier : 19€

- Taux de commission : 1,65%

- Paiement en ligne

- Coût du boitier : 39€

- Taux de commission : 1,69% + 0,05€

- Compte pro et carte Visa Business inclus

Top 9 des meilleurs terminaux de paiement

Pour encaisser les règlements par carte bancaire de vos clients, vous devez vous équiper d’un terminal de paiement électronique (TPE). De nombreuses options se présentent alors à vous pour le choix de la solution adaptée à votre commerce. Bien évidemment, certains dispositifs se révèlent plus fiables et plus pratiques à utiliser que d’autres. iZettle, SumUp, myPOS, Yavin, Ingenico, Verifone, Viva Wallet… Découvrez ainsi plus en détail dans les lignes qui suivent les meilleurs terminaux de paiement du marché.

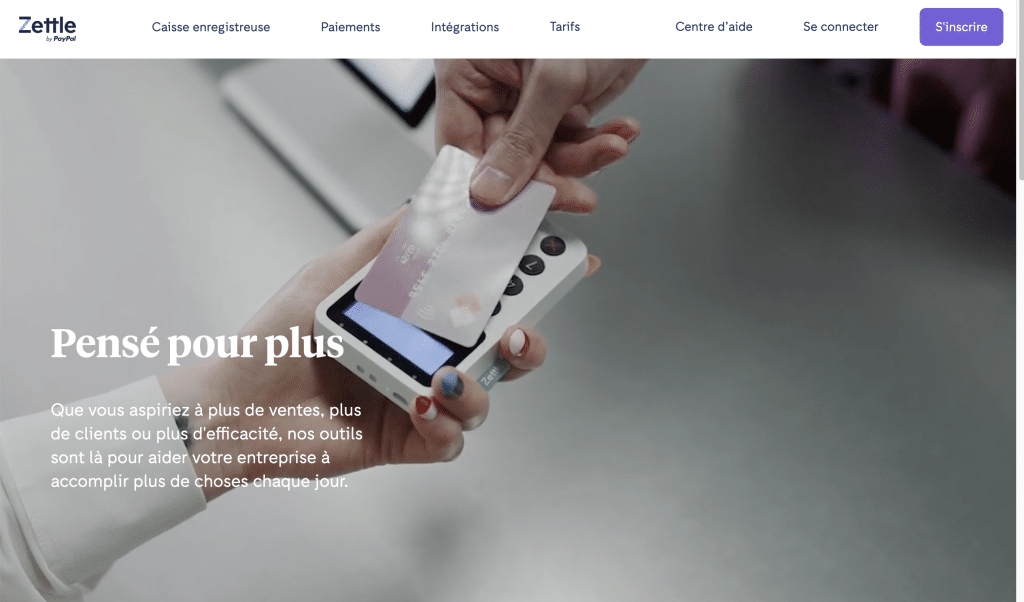

1. Zettle au service des petites entreprises

Fondée en 2010, Zettle est une fintech suédoise rachetée par le géant américain PayPal en 2018. Renommée Zettle by PayPal, cette société créée par Jacob de Geer et Magnus Nilsson garde néanmoins son statut de référence auprès des petites entreprises en ce qui concerne le paiement mobile. Dès lors, son offre de services d’encaissement se destine notamment aux professionnels qui recherchent un moyen peu onéreux, mais efficace pour l’acceptation des cartes bancaires en proximité. Il en est ainsi des entrepreneurs qui :

- Exercent une profession libérale (dépanneur, kinésithérapeute, ostéopathe, médecin…)

- Gèrent un petit commerce (salon de coiffure, food truck, boutique de prêt-à-porter, spa…)

Il en va de même des artisans, chauffeurs de taxi et VTC.

- Coût du boitier : 19€

- Taux de commission : 1,75%

- Paiement par lien

Zettle Reader 2 : le terminal de paiement signé Zettle by PayPal

En matière d’encaissement, Zettle by PayPal propose aux petites entreprises françaises différentes solutions. Parmi celles-ci, vous pouvez retrouver Zettle Reader 2, un TPE mobile qui fonctionne grâce à une connexion internet. Pour pouvoir l’utiliser, vous devez donc le connecter à un réseau 3G, 4 G ou WiFi. Quoi qu’il en soit, ce dispositif a tout pour plaire :

- Prise en main agréable

- Utilisable dans les points de vente et en déplacements

- Installation rapide (quelques minutes suffisent pour l’opération)

- Prise en charge de toutes les cartes bancaires et des paiements sans contact

- Tarif simple et sans engagement (19 € pour le premier lecteur, puis 79 € pour tout lecteur de carte supplémentaire)

- Sans frais d’abonnement mensuel et autres frais cachés

- Commission fixe au taux peu élevé (1,75 % par transaction)

Concrètement, le TPE mobile Zettle Reader 2 accepte les cartes Visa, MasterCard, American Express, Diners Club, Discover, Union Pay… Côté paiement sans contact, il s’avère compatible avec Apple Pay, Google Pay, Samsung Pay… En revanche, il ne permet pas d’accepter les titres-restaurant dématérialisés de type cartes Conecs ou Swile.

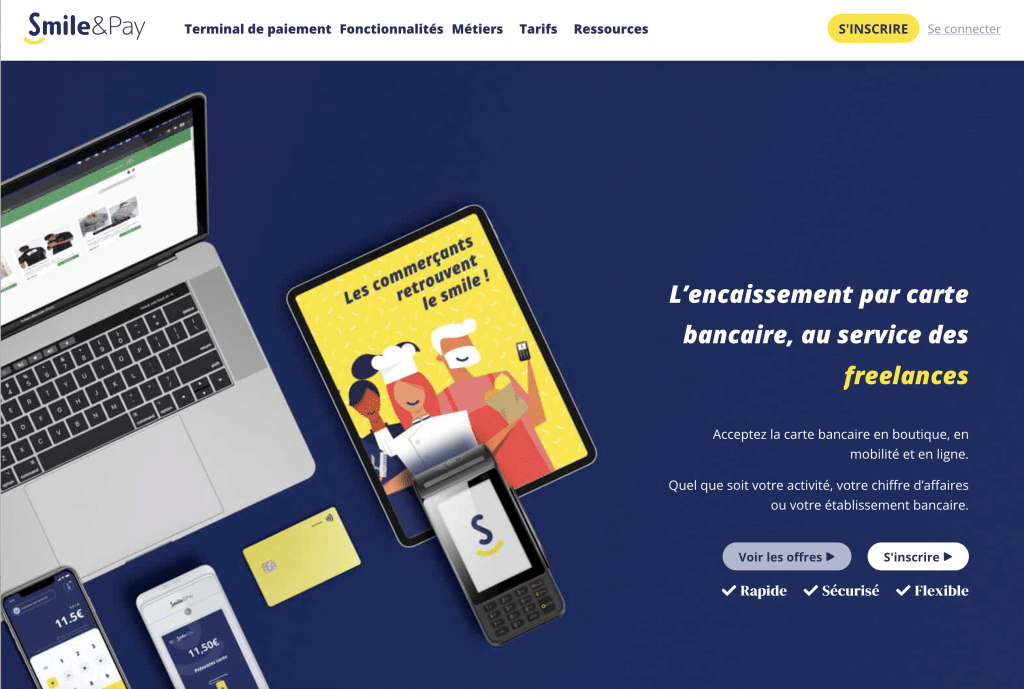

2. Smile&Pay

Lancée en 2015, Smile and Pay est une entreprise 100 % française qui facilite le paiement par carte bancaire. Elle propose 3 terminaux de paiement afin de répondre aux besoins de tous les entrepreneurs : Pocket +, Maxi + et Super.

- Légère, la version Pocket est destinée à être utilisée en mobilité. C’est la solution idéale pour débuter. Elle offre une autonomie de 300 transactions et permet de faire des paiements sans contact ou par puce. L’application mobile gratuite est compatible iOS et Android.

- La version Maxi + est 100 % autonome. En effet, vous n’avez pas besoin de smartphone ou de tablette pour l’utiliser. Une carte SIM 3G avec forfait illimité est offerte. La Maxi + permet de faire jusqu’à 500 transactions.

- Enfin, la Super est également autonome et permet de faire jusqu’à 800 à 900 transactions. Une carte SIM 4G avec forfait illimité est offerte.

Les versions Maxi et Super intègrent une imprimante pour imprimer instantanément les reçus tandis que la version Pocket émet des reçus virtuels. Dans tous les cas, les solutions Smile and Pay sont pratiques, fiables et faciles à utiliser. En effet, elles embarquent un large écran tactile. De plus, vous n’avez besoin de faire aucune démarche auprès de votre banque. En 5 à 10 minutes, vous créez votre compte et recevez votre terminal de paiement électronique en 24 à 72 h. Par ailleurs, tous les terminaux de paiement sont agréés par le Groupe Cartes Bancaires.

Avec Smile and Pay, il n’y a aucun engagement et aucuns frais fixes. Plus encore, les commissions sont dégressives. En outre, les solutions vous permettent d’accroître votre visibilité en ligne grâce à la création d’un site internet et au Click & Collect.

Essayez gratuitement la solution Smile and Pay adaptée à vos besoins avec la formule Standard avec des frais de transaction de 1,65 %. Ou optez pour l’offre Premium à 29 € par mois avec des frais de transaction de 0,65 %.

- Coût du boitier : 19€

- Taux de commission : 1,75%

- Prise de caution

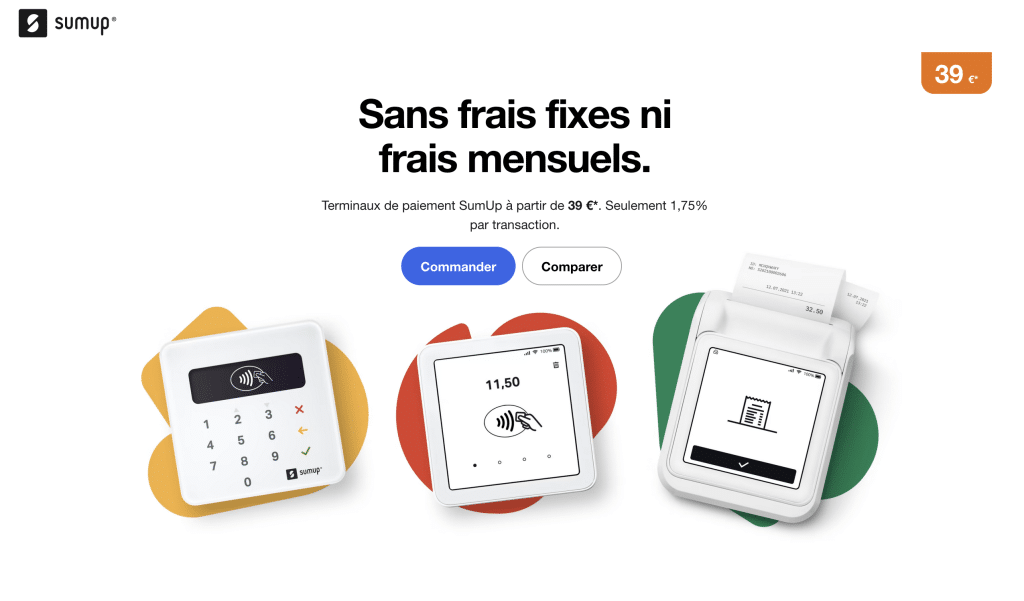

3. SumUp : bien plus que des terminaux de paiement

À l’instar de Zettle by PayPal, SumUp s’adresse tout particulièrement aux petites entreprises et entrepreneurs individuels. Lancée en 2012, cette société de paiement mobile basée à Londres vous permet d’accepter les paiements par carte et sans contact de votre clientèle en toute simplicité et de manière sécurisée. Ses dispositifs vous donnent en plus la possibilité de réaliser rapidement vos transactions. Et ce, aussi bien en point de vente physique qu’en déplacement (métier ambulant). Ainsi, son offre convient parfaitement bien aux :

- Professionnels libéraux (vétérinaire, infirmier libéral, pédicure-podologue…)

- Artisans et commerçants nomades (esthéticienne à domicile, chauffeur VTC…)

- Petits commerces qui disposent d’un point de vente physique (boutique de mode, magasin de décoration…)

- Coût du boitier : 49€

- Taux de commission : 2 à 1,2%

- Terminal virtuel

Les solutions SumUp en matière de TPE

SumUp a développé pour vous deux terminaux de lecture de cartes :

- Le lecteur de carte bancaire SumUp Air à 29 €

- Le TPE SumUp 3G à 99 €

Outre leur prix, ces deux dispositifs se distinguent également par leur fonctionnement. En effet, si SumUp Air nécessite l’utilisation d’un smartphone ou d’une tablette (application mobile SumUp indispensable), SumUp 3G n’en a pas besoin pour fonctionner. En outre, pour accepter les paiements de vos clients, SumUp Air doit être relié au réseau internet (3 G, 4 G ou Wifi). Par contre, SumUp intègre une carte SIM qui lui permet de se connecter automatiquement au réseau 3 G. De même, ce lecteur de carte peut tout à fait fonctionner grâce au Wifi.

Dans tous les cas, les TPE SumUp vous garantissent de nombreux avantages :

- Commission à tarif fixe et réduit (1,75 % par transaction)

- Absence de frais mensuels de location

- Sans engagement ni abonnement

- Nombreux moyens de paiement pris en charge (Visa, VPay, MasterCard, Maestro, American Express, Discover, Google Pay, Apple Pay…)

À noter que si vous voulez bénéficier d’une offre plus complète, la fintech vous permet de choisir un pack plus approprié. À savoir SumUp Air couplé à sa station de recharge pour 69 € ainsi que SumUp 3G et son imprimante intégrée pour 149 €.

4. myPOS : une référence dans le secteur du paiement mobile

Lancée en 2014, myPOS est une entreprise britannique qui se distingue de ses concurrentes par ses TPE très particuliers. Effectivement, ses dispositifs vous permettent d’encaisser des paiements dans plusieurs devises. Mieux encore, ils vous donnent la possibilité d’accepter les règlements par carte sur tous les canaux. Autrement dit, tant en magasin et en ligne que via les appareils mobiles.

En fait, les terminaux de paiement myPOS conviennent en général aux petits commerces et notamment aux professionnels suivants :

- Artisans et commerçants ambulants

- Taxis et VTC

- Gérants de restaurants, bars, magasins, cafés…

- Professionnels en déplacement régulier dans les pays de l’EEE (espace économique européen)

- Professionnels travaillant dans des régions transfrontalières

L’une des grandes forces de cette fintech basée à Londres, c’est d’ailleurs sa capacité à s’adapter aux demandes des professionnels. Mais aussi son aptitude à répondre aux besoins d’un grand nombre d’entreprises et de professionnels.

- Coût du boitier : 39€

- Taux de commission : 1,69% + 0,05€

- Compte pro et carte Visa Business inclus

Une large gamme de TPE mobiles et autonomes avec myPOS

Véritable aide à la croissance de votre entreprise, myPOS vous propose tout un éventail de terminaux de paiement :

- Go (29 €)

- Mini (129 €)

- Carbon (199 €)

- Slim (199 €)

- Smart (229 €)

- Combo (249 €)

Ces modèles de TPE mobiles diffèrent également au niveau du design et du coloris. D’ailleurs, si certains présentent un clavier résistant, d’autres affichent un écran tactile. Livrés avec une carte SIM data gratuite, ils peuvent aussi fonctionner grâce à une connexion Wifi et Bluetooth, sauf pour myPOS Go. En outre, certains modèles intègrent une imprimante de reçus ou bien un scanner de codes-barres.

En tout cas, les terminaux de paiement proposés par la fintech britannique vous promettent une prise en main agréable. De plus, ils ne sont soumis à aucun engagement et n’impliquent ni abonnement ni contrat de location. Par ailleurs, ils vous permettent d’accepter les paiements par carte (Visa, JCB, Union Pay, Boncontact…) et sans contact (Google Pay, Apple Pay…). En revanche, contrairement à SumUp et Zettle by PayPal, la tarification de myPOS se révèle complexe. De fait, les commissions prélevées varient en fonction du moyen de paiement et de la transaction (physique/en présentiel ou à distance).

5. Yavin : des terminaux de paiement prêts à l’emploi à la clé

Même si la création de Yavin ne remonte qu’à 2019, la fintech française a su s’imposer comme un acteur de confiance sur le marché des TPE dans l’Hexagone. Elle constitue aujourd’hui une excellente alternative aux banques pour s’équiper en terminal de paiement. Son offre concerne ainsi tout particulièrement les commerçants et les PME qui tiennent un commerce de proximité (épicerie par exemple). Mais aussi les professionnels qui exercent :

- Une activité de location (voitures, matériels…)

- Dans le secteur de la restauration (restaurant, bar, café…)

- Dans le domaine de l’hôtellerie (chambre d’hôte, gîte, auberge…)

Yavin s’adresse également aux professionnels qui exercent une activité libérale ou artisanale (coiffure, boulangerie, soins de beauté…).

L’offre TPE de Yavin

Que ce soit pour démarrer ou développer votre activité, l’entreprise française met à votre disposition un terminal de paiement complet et moderne qui saura couvrir l’ensemble de vos besoins. Elle vous donne d’ailleurs le choix entre plusieurs TPE pour un encaissement rapide et sécurisé :

- Mini X, un terminal de paiement mobile léger et compact. Plus fin qu’un iPhone, il peut scanner les codes-barres et QR codes grâce à ses caméras. En plus, puisqu’il tient dans votre poche, vous pouvez l’emporter partout avec vous. Idéal pour les professionnels nomades !

- Yavin X, un TPE mobile au design élégant qui intègre une imprimante thermique. Livré avec une carte SIM 4G, il peut aussi fonctionner avec la connectivité Wifi et Bluetooth.

- Yavin X fixe PinPad, un TPE fixe qui se compose de deux dispositifs. À savoir le Yavin X Fixe (à connecter en Ethernet) qui se branche à un PinPad grâce à un câble. Parfait pour un encaissement au comptoir !

Dans tous les cas, les TPE Android Yavin peuvent prendre en charge les cartes CB, Visa et MasterCard. Sans oublier les paiements sans contact, les cartes Lydia et les cartes titres-restaurant (Conecs, Swile, RestoFlash…). Côté tarification, vous devez remplir un formulaire dédié sur le site de la fintech pour obtenir une offre sur mesure.

6. Square

Square est une société de technologie qui fournit des services de paiement et de point de vente. Fondée en 2009 par Jack Dorsey, Square a été créée dans le but de rendre les paiements plus faciles et plus accessibles pour les petites entreprises.

Square est un terminal de paiement qui permet aux entreprises de recevoir des paiements en ligne et en personne. Vous pouvez acheter un terminal de paiement Square à un prix abordable, et il est facile à configurer et à utiliser. Vous pouvez également acheter des applications supplémentaires pour le terminal, telles que des outils de gestion des stocks et des outils de gestion des clients.

Le terminal de paiement Square est compatible avec de nombreuses cartes de crédit et de débit, ainsi que les systèmes de paiement en ligne tels que PayPal et Apple Pay. Les transactions sont sécurisées et vous pouvez également imprimer des reçus pour vos clients.

- Coût du boitier : 19€

- Taux de commission : 1,65%

- Paiement en ligne

Les frais de traitement des cartes sont très faibles. Les entreprises peuvent également bénéficier d’un meilleur taux de change pour leurs transactions internationales.

Square vous permet également de travailler sur des comptes bancaires différents, ce qui vous permet de gérer plusieurs entreprises à partir d’un seul terminal. Vous pouvez également obtenir des rapports détaillés sur vos ventes et vos clients.

Enfin, Square offre un excellent service client et une assistance technique. Les experts peuvent vous aider à configurer le terminal, à vous familiariser avec les outils et à résoudre tout problème que vous pourriez rencontrer.

Square est un excellent terminal de paiement pour les petites entreprises. Il est abordable, facile à utiliser et fournit une sécurité et des fonctionnalités supplémentaires. Il peut vous aider à améliorer votre chiffre d’affaires et à gérer efficacement vos finances.

7. Ingenico, un des leaders mondiaux des solutions d’encaissement

Créée en 1980, cette entreprise française figure parmi les acteurs historiques majeurs sur le marché des terminaux de paiement. Elle équipe d’ailleurs la grande partie des commerces français avec ses dispositifs fixes et mobiles. Ingenico se destine à tous les professionnels et entreprises, peu importe le secteur d’activité : restauration, santé, grande distribution, commerce itinérant, transport, hébergement…

Les terminaux de paiement de chez Ingenico

Forte de plus de 40 ans d’expérience, Ingenico a conçu pour vous toute une panoplie de TPE fixes et mobiles. Des dispositifs d’encaissement qui brillent par leur polyvalence, leur performance, leur facilité d’utilisation, leur conception compacte et leur fiabilité. Concrètement, vous avez le choix entre les solutions durables et sécurisées suivantes :

- Solutions sans fil qui bénéficient d’une excellente portabilité (Move/5000, Move/2500, Move/2500 C, Move/2500 B, Move/3500 et Move ATEX series)

- Solutions Desktop ou terminaux de comptoir (Desk/5000, Desk/3000 series et Desk/1000 series)

- Mobile POS pour créer un point de vente mobile (iSMP4, une solution qui révolutionne la mobilité des petites entreprises)

- Mini POS pour une mobilité en magasin ou une utilisation nomade (Link/2500, Link/2500 Companion et Link/2500 Integration)

Quoi qu’il en soit, les terminaux de paiement Ingenico vous offrent confort, flexibilité, sécurité et simplicité. Cela, afin de vous permettre de travailler plus efficacement et plus facilement. Assortis de nombreuses fonctionnalités, ils ont le grand avantage de pouvoir accepter les moyens de paiement spécifiques au marché français. Ils prennent notamment en charge les cartes vitales et les cartes tickets-restaurant. Bien entendu, ils vous permettent d’encaisser les paiements par carte à puce ou à piste (Visa, MasterCard, American Express, CB…). Sans oublier les paiements sans contact et NFC avec smartphone (Apple Pay et Google Pay).

Pour ce qui est du coût, tout dépend du revendeur ou de la banque. En tout cas, notez bien que l’acquisition d’un TPE Ingenico constitue une démarche complexe.

8. Viva Wallet, le pionnier en matière de service de paiement basé sur le cloud en Europe

Viva Wallet, c’est avant tout la première néobanque européenne entièrement basée sur le cloud avec Microsoft Azure. Présente dans 23 pays de l’Europe, elle a comme vision de changer la façon, dont les entreprises paient et se font payer. Pour cela, elle a développé différents services innovants afin de simplifier les paiements et les rendre rapides, intelligents et fiables. Destinées aux petites comme aux grandes sociétés, ses solutions conviennent d’ailleurs à tous les domaines d’activité :

- Transport (taxi indépendant, location privée…)

- Restauration (restaurants et cafés)

- Vente de détail

- Libre-service (station d’essence, distributeur automatique…)

- Etc.

TPE : que propose Viva Wallet ?

Par rapport à ses principaux concurrents sur le marché des terminaux de paiement, Viva Wallet se spécialise dans les dispositifs sans contact. La fintech met ainsi à votre disposition les solutions suivantes :

- Android Card Terminal 4G, un TPE portable élégant disponible pour 399 €

- Mini Card Reader ou mini lecteur de carte Viva Wallet, un terminal petit, mais costaud, idéal pour les petits commerçants et coûtant 69 €

- Mobile Card Terminal Plus, un TPE mobile doté de caméras pour lire les codes-barres et QR codes, accessible à un prix de 289 €

- Countertop, le terminal de paiement parfait pour les grandes entreprises et disponible pour 239 €

- Mobile Card Terminal, un TPE portable intelligent récent de Viva Wallet d’un coût de 199 €

- Pocket Card Terminal, un TPE de petite taille, compatible avec les appareils Android et iOS, disponible au tarif de 169 €

- Terminaux en libre-service (IM20 à partir de 245 € et IM30 à partir de 499 €)

Dans tous les cas, les TPE de Viva Wallet vous permettent d’accepter tous les types de paiements par carte. À l’instar des cartes Visa, Bancontact et MasterCard. Il en va de même pour les paiements 1D/2D, QR codes, wallets mobiles et NFC/sans contact (via Apple Pay, Samsung Pay, Ali Pay et WeChat Pay).

9. Verifone, un autre acteur majeur sur le marché des TPE

Fondée en 1981, cette entreprise américaine s’inscrit comme la concurrente directe d’Ingenico. Verifone s’impose comme une référence incontournable pour les commerçants, sédentaires comme itinérants, et grandes enseignes qui veulent s’équiper en terminaux de paiement. En effet, elle a développé une grande variété de solutions d’encaissement adaptées aux contraintes de chaque établissement. Dès lors, vous pouvez très bien opter pour les dispositifs fixes ou portables de cette marque. Et ce, peu importe votre secteur d’activité, la taille de votre entreprise, vos canaux de vente et votre cible.

Les terminaux de paiement Verifone parmi les meilleurs du secteur

Quels que soient vos besoins et les spécificités de votre métier, Verifone vous propose la solution adaptée. Effectivement, la marque vous donne le choix entre différents TPE fixes et mobiles :

- Solutions de comptoir tout-en-un ou countertops (VX 520 et V200c)

- PIN Pads ou terminaux avec clavier PIN (VX 820, P400 et P200)

- Appareils multilane (MX 915, MX 925 et M400)

- Terminaux de paiement portables (V240m, VX 675 et Carbon Mobile 5)

En tout cas, les terminaux proposés par Verifone ont beaucoup pour vous plaire. Dotés d’un design ergonomique et compact, ils promettent une prise en main aisée. De plus, ils vous permettent d’effectuer des transactions rapides et sécurisées. Ils vous garantissent ainsi un processus d’achat optimisé et une meilleure satisfaction de votre clientèle. En outre, ils peuvent accepter de nombreux moyens de paiement. À savoir les cartes à puce et à piste magnétique ainsi que les paiements NFC et sans contact.

Par ailleurs, en installant un logiciel particulier sur votre TPE Verifone, vous pouvez prendre en charge d’autres types de règlements. À l’instar des cartes titres-restaurant, des cartes American Express et Union Pay ainsi que des paiements en plusieurs fois. En ce qui concerne le coût des terminaux Verifone, il diffère d’un fournisseur à l’autre et selon le modèle choisi.

Qu’est ce qu’un terminal de paiement électronique ?

Le TPE est un appareil permettant l’acceptation d’un paiement par carte bancaire. Grâce à ce dernier, une transaction peut être enregistrée instantanément. Le compte bancaire du client est débité, et aussitôt celui du professionnel est crédité du montant de la vente.

L’utilisation d’un lecteur de carte bancaire profite aussi bien au vendeur qu’au client.

Les avantages pour le vendeur

- Facilité d’installation et d’utilisation

- Facilité de comptabilité et de gestion commerciale

- Sécurisation de paiement (sans risque de chèques non provisionnés, faux chèques ou fausses monnaies, à l’abri des vols et agressions contrairement au paiement en espèces… )

- Acceptation de différents types de cartes

- Investissement léger

- Création de liens plus étroits avec les clients

Les avantages pour le consommateur/client

- Sureté (possibilité de vérification de chaque règlement effectué)

- Protection (opposition en cas de fraude, de perte ou de vol de la carte )

- Minimisation des retraits au distributeur

- Sécurisation des paiements (nécessité de taper un code confidentiel ou de signer une facturette, sauf paiement sans contact de moins de 20 €)

Quels sont les critères de choix d’un lecteur de carte ?

Le choix d’un lecteur de carte repose principalement sur trois critères : les conditions d’encaissement, les heures de pointe et les diverses fonctionnalités possibles.

Les conditions d’encaissement

Dans l’exercice de son activité, un commerçant ou un entrepreneur peut rester sur un point fixe (au comptoir, en boutique…) ou être amené à faire de fréquents déplacements. En fonction, il va falloir choisir entre un terminal de paiement fixe ou mobile.

Selon les modèles, certains sont pensés pour que ce soit le client lui-même qui insère sa carte bancaire. D’autres TPE fixes sont même proposés avec ce que l’on appelle une pinpad. C’est un petit clavier à part qui permet au porteur de la carte de taper son code à l’abri des regards.

Le mode de communication avec la banque

Un Terminal de Paiement Electronique a besoin d’être connecté à la banque pour effectuer les demandes d’autorisation. Pour cela, il existe 3 types de technologies :

- Ligne téléphonique classique (France Telecom)

- Connexion internet ADSL

- 3G / GPRS

TPE par ligne téléphonique

Il est évident que ce type de terminal de paiement ne puisse être installé que dans un bâtiment ou local pourvu d’une ligne RTC réseau téléphonique commuté. Seule France Télécom a la possibilité de la fournir. Par la suite, il est possible d’utiliser un TPE fixe ou portable.

TPE par connexion ADSL

Le commerçant ou entrepreneur devra avoir souscrit un abonnement internet haut débit avant de pouvoir brancher son TPE compatible ADSL sur sa box. Entre les deux appareils, les données sont transférées via un câble RJ45.

TPE 3G / GPRS

Cette fois-ci, il s’agit de terminal de paiement qui utilise les réseaux de télécommunication sans fil pour communiquer avec la banque. Pour cela, l’appareil est doté d’une carte SIM, comme sur les téléphones.

Les avantages des TPE 3G ou GPRS sont multiples : simplicité d’installation et de mise en œuvre, possibilité d’encaisser n’importe où. Attention toutefois, il est important de s’assurer que la zone d’activité est couverte par l’opérateur de téléphonie mobile. Cela suppose aussi qu’il faut souscrire un abonnement ou du moins régler les frais de communication.

La valeur des transactions

Si le montant de l’achat dépasse un certain seuil, une demande d’autorisation doit être émise par le terminal de paiement afin de s’assurer si la carte est valide. La durée de l’appel ne prend que quelques secondes selon le mode de connexion.

Les diverses fonctionnalités

Parce qu’un terminal de paiement peut faire au-delà d’un encaissement de vente. Selon l’offre choisie, il est possible d’étendre les services comme l’accès aux historiques de vente, la gestion complète de la facture, etc.

Comment obtenir un terminal de paiement ? Les fournisseurs de TPE

Longtemps, les banques avaient le monopole sur le secteur. En effet, en premiers partenaires financiers des artisans et commerçants, elles leur proposent une large gamme de terminaux de paiement. Généralement, la location de TPE inclut l’installation, la maintenance et les frais de télécommunication. Attention, une commission minimum fixe par transaction est facturée par les banques. Il convient donc de bien se renseigner à ce sujet avant de signer un contrat de location.

Néanmoins, il y a une alternative aux banques : les sociétés spécialisées dans la vente et location de TPE. En plus des différents types de terminaux disponibles, il est possible de louer un TPE pour une longue ou une courte durée, voire de manière saisonnière. Ce qui est très avantageux pour certains professionnels comme les restaurateurs et hôteliers.

A lire également : Comment se procurer un TPE ?

L’émergence du paiement sans contact et des fintechs de paiement

L’apparition du paiement sans contact a commencé à bousculer le marché des TPE. La digitalisation effrénée de notre société a créé un nouvel écosystème où les consommateurs attendent davantage de rapidité et de simplicité.

Pas besoin d’insérer sa carte, pas besoin de saisir son code, le paiement sans contact est une manière presque entièrement dématérialisée de régler ses achats. Il suffit d’approcher la carte (même rangée dans son portefeuille) du TPE pour que la transaction se fasse. C’est la technologie NFC qui permet de réaliser cela. Ainsi, les TPE sans contact reconnaissable par un pictogramme qui représente des ondes sont de plus en plus répandus dans les petits commerces et magasins. À ce jour, le plafond des paiements sans contact et sans code confidentiel est de 20 €.

Mais il y a de nouveaux acteurs sur le marché, ce sont les fintechs de paiement. À l’instar de Zettle by Paypal, SumUp ou encore Smile & Pay. Ces trois fintechs ont quelque chose en commun, elles misent toutes sur le paiement mobile. Les technologies sans fil (3G, Wifi, Bluetooth…) sont au cœur de leur offre. Elles transforment smartphone et tablette en véritable TPE et répondent aux attentes des entrepreneurs nomades.

Autre gros atout : le tarif. Ces fintechs de paiement proposent des formules sans engagement, avec des frais de mise en place réduits ou gratuits, et des commissions bien moindres que la plupart des banques traditionnelles.

Claude

Bonjour,

est il possible d’avoir un comparatif des 3 solutions de TPE Mobile?

Par ailleurs, avec une équipe de formateurs mobiles, est il possible de leur fournir un appareil à chacun afin qu’il puissent, sur place, encaisser les clients sur TPE Mobiles?

Ma dernière question concerne l’étranger. Si je suis amené à faire une formation à l’étranger, puis je encaisser mes clients à l’étranger? je veux dire hors SEPA?

Je suppose que ces appareils ou services sont attachés à un compte bancaire. Donc de fait, quelque soit le pays, à partir du moment où il y a une connexion 3G (ou que l’on connecte le téléphone sur lequel on a l’application en bluetooth avec le lecteur de carte) on doit pouvoir encaisser non?

Merci beaucoup !

Mat

Bonjour Claude,

Vous pouvez en effet fournir plusieurs TPE mobiles et en donner à chaque formateur. Il semblerait cependant que les lecteurs de cartes ne soient pas utilisables à l’étranger. Je vous encourage à contacter les 3 acteurs : Sumup, iZetttle et Smile & Pay pour en avoir le coeur net.

Merci