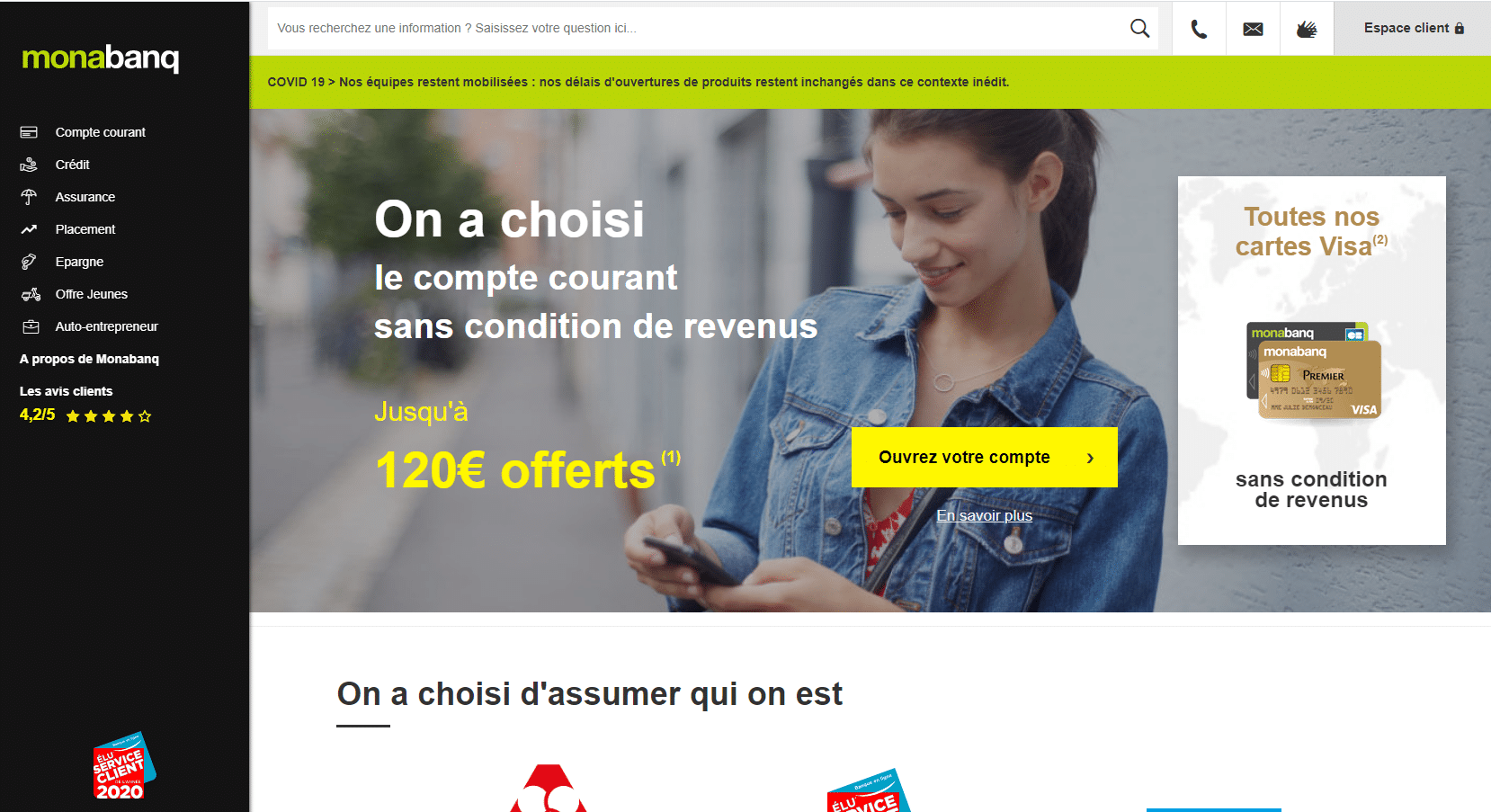

Tout le monde une fois intégré au monde du travail a besoin d’un compte bancaire. Les banques classiques, bien que pratiques, sont relativement chères et imposent souvent de faire des déplacements en agence. Les banques en ligne proposent de supprimer ces contraintes en plus de certains avantages. En somme, elles promettent à leurs clients de faire des économies de temps et d’argent. Si vous avez pensé à opter pour une banque en ligne, il est préférable d’en choisir une de qualité. Monabanq est justement une banque en ligne pour particuliers qui fait beaucoup parler d’elle.

comparez les banques en ligne

comparerMonabanq : une banque pour particuliers et auto-entrepreneurs

Filiale du groupe Crédit Mutuel, Monabanq voit le jour en 2006. Son slogan est « Les gens avant l’argent » et l’organisme bancaire sans agence s’y tient. En effet, elle permet à tout un chacun d’ouvrir un compte en ligne sans condition de revenus. À noter que Monabanq est l’une des premières banques en ligne à faire cela et elle ne s’arrête pas là. Elle rend la carte Visa Premier accessible à tous, cela également sans condition de revenus. Sa volonté de mettre l’humain au cœur de la banque s’étend aussi à un engagement auprès de l’association SOS Villages d’Enfants. Monabanq laisse ainsi le choix à ses clients de s’engager auprès de cette association visant à aider les enfants en détresse.

En tant que banque dématérialisée, Monabanq ne dispose évidemment pas d’agence physique. Les opérations bancaires se font donc depuis son application mobile ou son site internet. Tous deux sont très ergonomiques et intuitifs. Les clients ont de plus la possibilité d’entrer en contact avec des conseillers par téléphone, email ou chat sans rendez-vous. Ainsi, les horaires d’ouverture de Monabanq sont de 9 à 18 h du lundi au vendredi et le samedi de 8 à 16 h. D’ailleurs, si vous préférez le téléphone, sachez que leur numéro n’est pas surtaxé.

Très réactif, le service client de Monabanq a été élu pour la 3e année consécutive « Service client de l’année » dans la catégorie banque en ligne (Etude BVA Group 2019). Ce n’est pas non plus le seul titre que ce pure player a remporté. La même année, elle remporte le trophée « Qualiweb de la meilleure relation client online » dans la catégorie Banque & Finance. Mais encore, le magazine Forbes l’a classée meilleure banque française de 2019. Il n’est donc pas étonnant que Monabanq particuliers ait gagné la confiance de plus 300 000 clients.

Les avantages de Monabanq

Vous savez déjà qu’avec un compte courant ouvert auprès de Monabanq, vous gagnez du temps concernant les déplacements en agence. Il y a également le fait de pouvoir ouvrir un compte et d’avoir une carte visa Premier sans condition de revenus. Mis à part cela, on peut parler de :

- La gratuité de retraits et des paiements en zone euro

- Une offre de bienvenue pour toute première ouverture de compte courant

- Frais de tenue de compte allant de 2 à 9 € par mois selon le compte choisi

- Une cotisation claire et fixe incluant un compte courant, une carte bancaire et plusieurs services

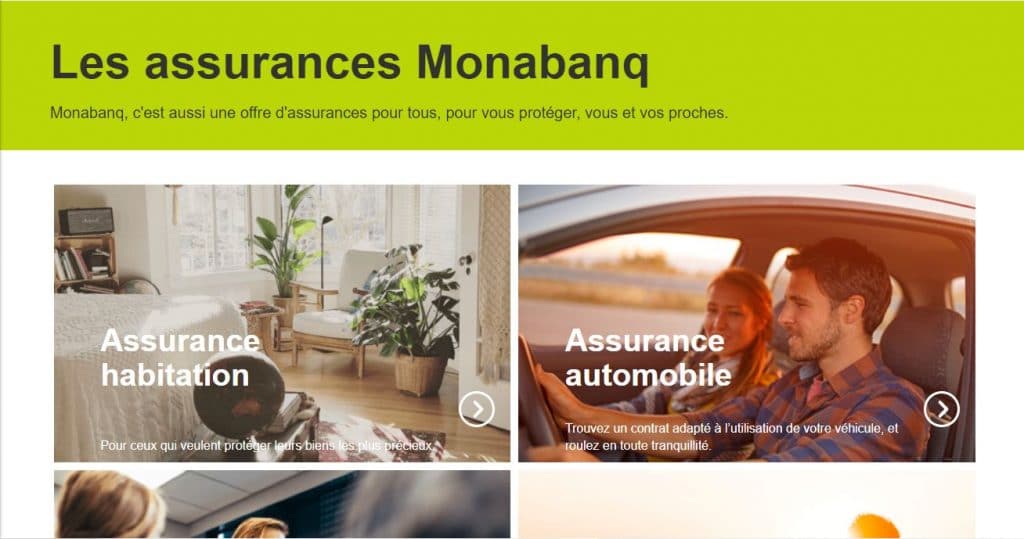

- La possibilité de souscrire à diverses assurances telles que l’assurance habitation, assurance auto, assurance santé, assurance-vie, etc.

- L’accès à divers livrets d’épargne comme le livret A, livret de croissance, livret jeune, etc.

- La possibilité d’investir en bourse

- L’accès à des services innovants en ligne comme le coaching budgétaire, le bordereau numérique pour créditer un chèque, alerte SMS/mail pour une meilleure gestion de son argent…

- Un financement immobilier intégrant un prêt à taux zéro (PTZ) sous réserve des dispositions réglementaires du PTZ et acceptations du dossier par Monabanq

En outre, seulement un dépôt initial de 150 € suffit pour activer toutes les fonctionnalités du compte. À titre informatif, les autres banques en ligne demandent 300 €. Le montant de 150 € n’étant pas bloqué, il peut être retiré à tout moment et virer sur un autre compte. Par ailleurs, des conseillers efficaces répondent à toutes vos questions concernant la gestion du compte.

Vous avez également accès à plus de 2 000 guichets automatiques du CIC pour réaliser des opérations bancaires courantes gratuitement. Par exemple, le dépôt d’espèces et de chèques.

La gratuité des opérations ne s’applique pas dans le cas du compte courant Pratiq. Il faut compter 5 € pour chaque opération.

Bref, avec ses nombreux avantages et ses plans tarifaires alléchants, Monabanq est très intéressante pour les particuliers. Encore plus, pour les personnes sans revenus, en recherche d’emploi, les étudiants, les intérimaires ou les intermittents.

Les comptes courants de Monabanq

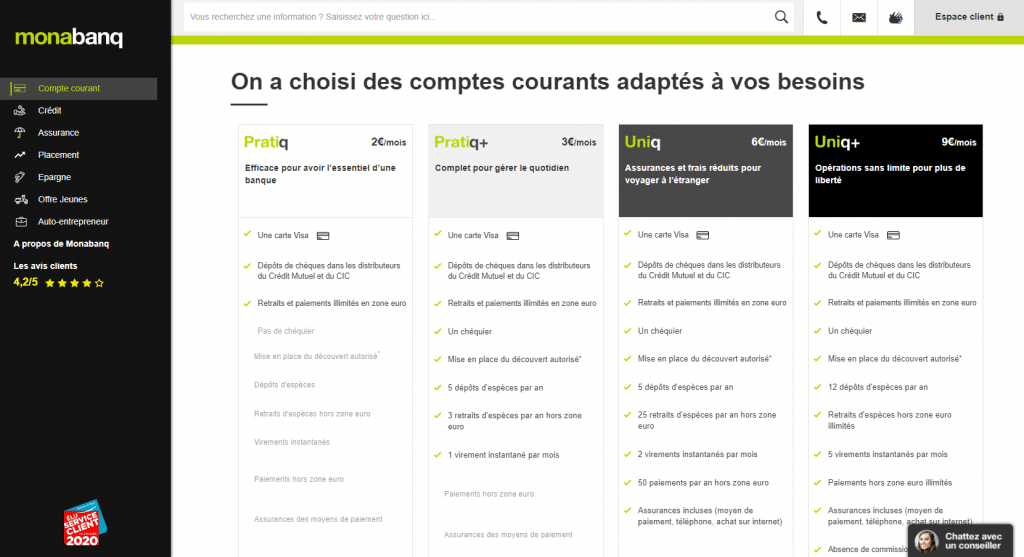

Monabanq propose 4 comptes courants, à savoir :

- Pratiq à 2 € par mois qui offre les services bancaires essentiels comme une carte de paiement internationale, le dépôt de chèque dans les distributeurs du CIC ainsi que le retrait et le paiement en zone euro.

- Pratiq + à 3 € par mois avec des services bancaires complets pour gérer son compte au quotidien

- Uniq à 6 € par mois, un compte permettant de bénéficier d’assurances complètes et de frais réduits pour voyager à l’étranger

- Uniq + à 9 € par mois qui est idéal pour utiliser son compte sans frais et partout dans le monde

- Le compte Auto-entrepreneur à partir de 7 € par mois

Pratiq et Pratiq+

Monabanq, banque en ligne du groupe Crédit Mutuel/Cofidis/CIC, propose un compte bancaire, « Pratiq » accessible à tous, sans conditions de revenus, ni de versements réguliers. Les futurs titulaires doivent cependant être majeurs et avoir leur résidence en France.

A qui s’adresse l’offre Pratiq et Pratiq+ ?

Les offres Pratiq et Pratiq+ sont accessibles à toutes les personnes majeures, les résidents français, sans conditions de revenus.

La souscription au compte courant est rapide et se fait directement en ligne avec un premier versement de 150 euros effectué par carte bancaire.

Le compte courant « Pratiq » associé à une carte Visa classique gratuite, se décline en deux versions :

- la version Pratiq qui permet de bénéficier gratuitement des services essentiels au quotidien : dépôts de chèques, retraits d’espèces et paiements illimités dans la zone euro,

- la version Pratiq+ est l’offre bancaire standard qui permet en plus l’accès à un chéquier, de pouvoir effectuer un virement instantané gratuit par mois et d’avoir la possibilité de faire des dépôts d’espèces via le réseau du CIC.

Les comptes Monabanq « Pratiq » et « Pratiq+ » intègrent des services d’alertes SMS ou emails et se gèrent, à tout moment, sur smartphones ou sur tablettes numériques directement sur le site internet de la banque.

Les services compris dans l’offre et les tarifs

L’offre « Pratiq » permet, pour les petits budgets, pour 2 euros par mois, de pouvoir accéder aux opérations courantes regroupant l’essentiel :

- une carte visa classique en débit différé, immédiat ou à une carte à autorisation systématique

- le dépôt de chèques dans les distributeurs CIC

- les retraits et paiements illimités en zone euro

Toutefois, ce compte ne permet pas de disposer d’un chéquier et la plupart des opérations moins courantes sont facturées comme par exemple :

- la possibilité de disposer d’une seconde carte visa classique pour 2 €/mois ou l’adhésion à une carte Visa Premier pour 3 €/mois

- un virement instantanés facturé 1 € l’opération

- la mise en place dune facilité de caisse ou sa modification pour 8 € par opération

- le dépôt d’espèces dans les DAB du réseau CIC pour 5 € par opération

- enfin, un paiement ou un retrait dans les pays hors zone euro moyennant des frais de 2 % de l’achat ou du montant retiré.

Le compte « Pratiq+ » est une offre complète à 3 euros par mois, qui permet de bénéficier de services supplémentaires gratuits:

- la mise à disposition d’un chéquier

- la mise en place d’un découvert autorisé

- 5 dépôts d’espèces par an. Au delà l’opération est facturée 5€

- 3 retraits d’espèces par an hors zone euro, puis 2 % par opération de retrait

- 1 virement instantané par mois, puis 1 € par virement supplémentaire

Quelle que soit la formule, Monabanq définit des plafonds de paiements et de retraits selon les revenus justifiés par le client.

Par exemple, le plafond de paiement est de 1 000€ à 2 500€ sur 30 jours glissants selon le revenu du client. Pour le plafond de retraits, il se situe entre 300€ et 600€ sur les 7 jours glissants.

Cependant, ces critères peuvent être adaptés selon les capacités, les besoins et la solvabilité du client.

Le service client

La banque située à Villeneuve d’Ascq dispose d’un service client qui répond et assiste les clients, tous les jours, de 8h à 21h du lundi au vendredi et de 8h à 16h le samedi.

Toutes les opérations sont réalisées directement par le client sur son espace personnel, sans aucun frais. Cependant, toute opération qui devrait être réalisée par les équipes au téléphone est facturée au client.

Les petits plus :

- Alertes SMS/email gratuites

- Opposition carte instantané depuis l’application

- Activation/désactivation du paiement sans contact

- Code secret personnalisable

La Prime de bienvenue

A l’ouverture d’un compte Pratiq, les clients de Monabanq peuvent toucher une prime qui peut aller jusqu’à 120€.

Pour s’assurer que le client lui reste fidèle, Monabanq conditionne le versement de cette prime avec une obligation d’être actif de manière assez assidue sur la première année.

Elle offre tous les mois une prime de 10€ à condition qu’il réalise au minimum 10 opérations par mois d’un montant minimum de 300€ cumulé, pendant les 8 premiers mois.

Ensuite une seconde prime de 40€ est versée le 13ème mois, si le client respecte, sans interruption, cette même règle sur les quatre mois suivants.

Uniq et Uniq+

En 2020, Monabanq a décidé de revoir sa stratégie tout en demeurant sur son créneau de base, à savoir rendre la banque en ligne accessible au plus grand nombre. L’objectif demeure la proposition de produits à des prix performants. Elle dévoile, au cours du mois d’avril 2020, 4 nouvelles formules : Pratiq, Pratiq+, Uniq et Uniq+. Ci-dessous, nous détaillerons l’offre Uniq afin que vous puissiez avoir une vision globale de la nouvelle offre de Monabanq.

A qui s’adresse l’offre Uniq et Uniq+ ?

Vous êtes un voyageur dans l’âme ? L’offre Uniq est faite pour vous. Deux conditions sont requises : être résident français et être également majeur. Vous devrez remplir un formulaire de souscription et fournir des pièces justificatives telles qu’une pièce d’identité, un justificatif de domicile et de revenus ainsi qu’un RIB situé dans la zone euro.

Afin de valider l’ouverture du compte, un premier virement de 150 € minimum sera demandé. Toutefois, aucun revenu minimum n’est nécessaire à l’ouverture du compte. En effet, n’importe quelle personne peut souscrire à Uniq, car ce compte est sans condition de revenus.

Cette offre propose de nombreux services, utiles aux particuliers et aux professionnels, incluant une gratuité des opérations hors zone euro et une possibilité de détenir des assurances fiables.

L’absence de frais pour les opérations en devises étrangères, telles que les paiements et retraits par carte ainsi que sur certaines opérations traditionnellement coûteuses comme l’encaisse de chèques étrangers. Cela peut être très avantageux si vous recevez des règlements de l’étranger.

Le contenu de l’offre Uniq

Lorsque vous souscrivez au pack Uniq, vous aurez automatiquement accès aux services et produits suivants :

- Une carte visa

- Dépôt de chèques dans les distributeurs CIC

- Un chéquier

- Retraits et paiements illimités en zone euro

- 5 dépôts d’espèces par an

- Mise en place du découvert autorisé

- 2 virements instantanés par mois

- Assurances incluses (moyen de paiement, téléphone, achat sur internet)

- 50 paiements par an hors zone euro

- 25 retraits d’espèces par an hors zone euro

L’offre Uniq+ à 9 € / mois permet de débloquer certains restrictions. A titre d’exemple, elle permet 12 dépôts d’espèces par (contre 5 avec Uniq), 5 virements instantanés par mois (contre 2) et les retraits et paiement hors zone euro illimités.

Hormis cela, les assurances de l’offre sont étendues et sont nombreuses : contre la perte et le vol des moyens de paiement ou des papiers d’identité, de clés, de téléphone et concernant la livraison des achats sur internet. Le forfait comprend également l’exonération d’agios pour les petits découverts, pour 3 € par trimestre.

Ajoutées à cela, des fonctionnalités standards seront disponibles :

- Virements SEPA gratuits

- Mise en place de prélèvements gratuite

- Alertes SMS/email gratuites

- Commission d’intervention gratuite

- Opposition carte instantané depuis l’application

- Activation/désactivation paiement sans contact

- Code secret personnalisable

Les tarifs de l’offre Uniq et Uniq+

Dans un premier temps, vous aurez accès à une prime de bienvenue qui pourra atteindre 120 €. Plusieurs conditions seront à valider afin d’avoir accès à cette prime :

- Une année de souscription à l’offre

- Durant les 8 premiers mois à la suite de l’ouverture, 10 opérations devront être réalisées (pour un minimum de 300 €) pour acquérir chaque mois 10 € de prime. Les primes sont indépendantes et l’accès aux 80 € ne sera accessible que si vous remplissez cette condition.

- Les 40 € supplémentaires seront accordés si les deux précédentes conditions sont validées et si les quatre mois suivants, vous réalisez les mêmes opérations que les 8 mois précédents.

Comme l’ensemble des offres de Monabanq, une cotisation est demandée mensuellement. En ce qui concerne Uniq, le tarif sera de 6 € / mois. Grâce à cette cotisation, vous aurez accès à l’ensemble des dispositions citées ci-dessus. Moyennant 3 € de plus par mois, vous pourrez avoir l’accessibilité à une carte visa premier.

En ce qui concerne les retraits hors zone euro, 2 % seront prélevés sur ceux-ci à la suite des 25 premiers. Pour ce qui est des paiements hors zone euro, les 50 premiers seront gratuits, puis 2 % seront prélevés ensuite.

L’offre Uniq permet d’accéder, à un tarif faible, à de nombreux avantages pour les voyageurs et les personnes effectuant des opérations à l’étranger.

L’offre Uniq+ coûte 9 € / mois et permet d’enlever certains restrictions sur les retraits ou les dépôts de chèques par exemple.

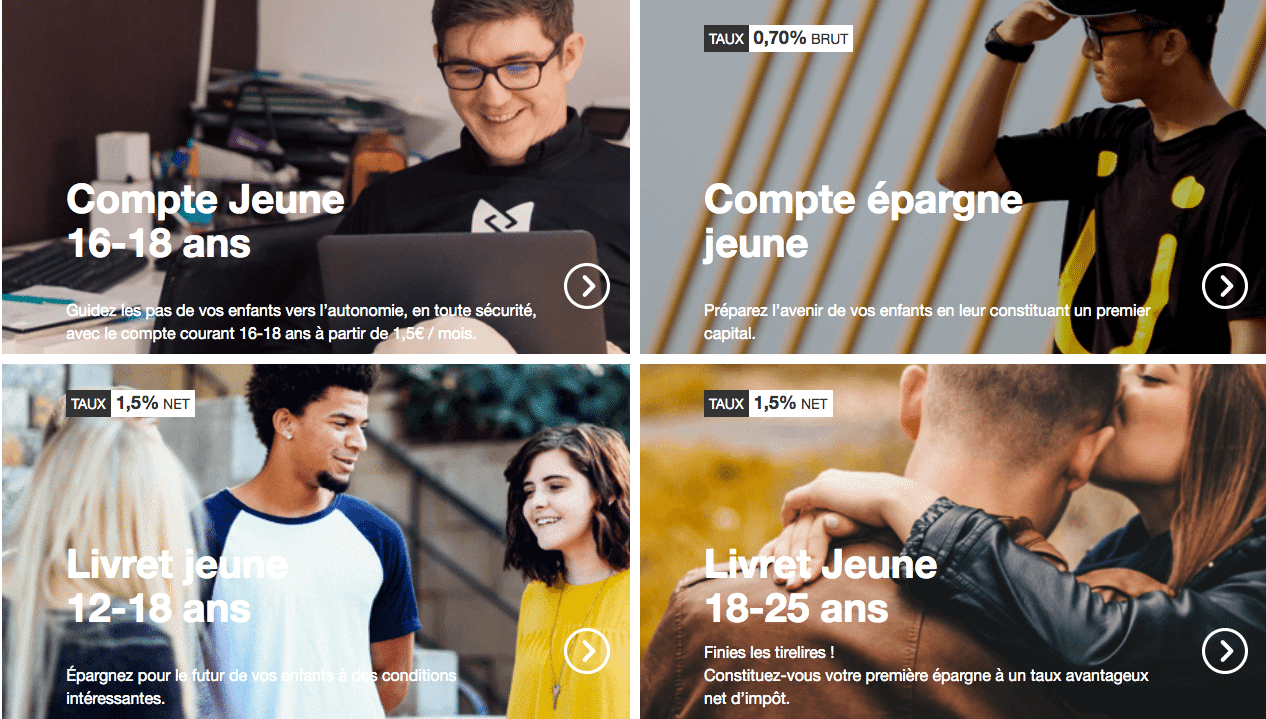

L’offre jeune

Monabanq a mis en place un service pour ses jeunes clients : l’offre jeune Monabanq qui allie qualité de service en ligne et tarifs compétitifs.

A qui s’adresse l’offre jeune Monabanq ?

Cette offre s’adresse aux clients de moins de 25 ans. Les offres Monabanq jeunes sont destinées aux résidents fiscaux français et l’ouverture définitive des livrets qu’elle propose est soumise à acceptation par l’établissement.

Ses produits jeunes s’adressent aux particuliers comme aux professionnels : artisans, commerçants, entrepreneurs.

Les services de l’offre jeune

Vous aurez le choix entre quatre produits aux tarifs adaptés, qui suivent l’évolution des jeunes clients de la banque. Monabanq vous propose deux comptes accessibles jusqu’à 18 ans : un compte courant et un compte épargne.

Mais vous pourrez aussi vous tourner vers ses livrets dont un est accessible jusqu’à 25 ans.

Opter pour Monabanq jeune, c’est choisir la liberté d’une carte de retrait dès 12 ans et la qualité d’un service 100% en ligne.

Le compte jeune 16-18 ans : premiers pas vers l’autonomie.

Vous bénéficierez pour vos enfants d’un compte dont la gestion et les opérations courantes sont gratuites.

Cette option comporte tous les avantages du service Monabanq :

- Des conseillers spécialisés dans la gestion de votre budget disponibles par téléphone de 08h00 à 21h00 en semaine et jusqu’à 16 heures le samedi.

- L’accessibilité 24/24h et 7/7j à votre compte en ligne (sur mobile ou ordinateur).

- Le paramétrage personnalisé d’alertes SMS ou email.

- Le crédit de vos chèques en ligne avec le bordereau numérique.

- Le dépôt d’espèces possible dans plus de 2000 distributeurs CIC.

Le compte épargne jeune pour les moins de 18 ans : construire un capital pour l’avenir de vos enfants.

Ce compte bénéficie d’un taux de rémunération compétitif ainsi qu’une souplesse de retrait puisqu’il est accessible à partir de 12 ans.

Ce service bénéficie de l’accompagnement Monabanq 100% en ligne :

- Ouverture, clôture et gestion.

- Opérations courantes.

- Relevé de compte en ligne.

- Remise de chèque.

Le livret jeune pour les 12-18 ans : l’épargne pour vos enfants à des conditions avantageuses.

Cette option comporte tous les avantages du service Monabanq :

- La gestion 100% en ligne : ouverture, clôture et gestion du compte, gestion des opérations courantes, relevé de compte en ligne, remise de chèque.

- Le versement en ligne : vous pouvez alimenter votre Livret jeune 12-18 ans en ligne, par virement ou par chèque.

- Une carte de retrait à partir de 12 ans.

Le livret jeune jusque 25 ans : commencer à composer ses économies.

Le retrait est disponible à 100% et la carte de retrait gratuite fonctionne dans tous les distributeurs. Vous bénéficierez avec cette offre d’un taux très compétitif.

Les tarifs de Monabanq jeune

Le compte jeune 16-18 ans : la gratuité.

Vous bénéficiez de la gestion en ligne et de la gratuité des opérations courantes.

Les retraits, paiements et virements dans l’Espace Economique Européen sont compris.

Pour le tarif de 1,50€ par mois vous pourrez opter pour une carte visa classique, ou conserver la carte de retrait comprise dans l’offre de base.

Le compte épargne jeune pour les clients de moins de 18 ans : un taux compétitif

Le montant du dépôt initial pour l’ouverture de ce compte est de seulement 10€ et vous pourrez immédiatement bénéficier du taux de 0,70% brut applicable jusqu’à 5 000€ ou du taux de 0,05% brut pour un montant au-delà de 5 000€.

Le livret jeune pour les 12-18 ans : un livret net d’impôts

Ce livret bénéficie d’un taux d’intérêt annuel net d’impôts de 1,5%, ce qui en fait un placement performant et rentable. Il s’agit du taux net en vigueur au 16/07/2019 qui reste susceptible de variation selon les conditions générales de Banque.

Il faudra déposer au minimum 10€ à l’ouverture de ce produit qui a un plafond de 1600€ maximum.

Le livret jeune des 18-25 ans : préparez votre avenir.

Le livret jeune 18-25 de Monabanq est lui aussi un placement rentable puisque bénéficie d’un taux de 1,5% net d’impôts (taux net en vigueur au 16/07/2019, susceptible de variation selon les conditions générales de Banque). L’ouverture est soumise à un dépôt de 10€ et vous pourrez y déposer un montant maximal de 1600€.

L’offre dédié aux auto-entrepreneurs

Le compte courant dédié aux auto-entrepreneurs mais aussi aux EI et EIRL est sans engagement et sans conditions de revenus. Facturé 9 € TTC / mois, l’offre Pratiq Pro comprend les services suivants :

- Une carte Visa Classic (Visa Premier ou Platinum sur option)

- Un découvert autorisé de 600 €

- Le dépôt d’espèces sans les distributeurs CIC et Crédit Mutuel

- Un IBAN Français

- …

A celà s’ajoutent d’autres services partenaires tels que la mutuelle – Assurance Santé, La responsabilité civile professionnelle (RCPRO), l’utilisation d’un terminal de paiement Smile and Pay, …

Le crédit immobilier

Déjà distributeur de crédits à la consommation, Monabanq vient de compléter son offre par un crédit immobilier. Ainsi, les clients Monabanq pourront profiter d’une offre complète de crédit. Eh oui ! Le prêt immobilier peut être couplé avec un prêt à taux zéro.

Le crédit immobilier Monabanq

Il s’agit d’un prêt amortissable à taux fixe avec échéance constante qui peut être associé avec un prêt à taux zéro (PTZ). Il est accessible à toute personne physique cliente de la banque depuis au moins 4 mois.

Parmi ses principaux avantages, on peut citer :

- Un TAEG fixe de 1,73 % (août 2020).

- L’inexistence de frais de dossier ;

- Une baisse du taux de 0,10 point si le client domicilie ses revenus à la banque ;

- Un accompagnement personnalisé et par téléphone.

Le crédit immobilier de Monabanq permet de financer plusieurs types de projets tels que l’achat d’un bien neuf ou ancien, qu’il soit avec ou sans travaux et qu’il soit en résidence principale ou secondaire. L’emprunt peut être échelonné sur 5 à 20 ans, voire même 25 ans dans le cas d’un PTZ.

Le montant du capital empruntable est compris entre 30 000 et 480 000 euros. Concernant le taux d’intérêt, Monabanq propose un taux fixe de 1,73 % pour un prêt de 200 000 € sur une durée de 15 ans. Par ailleurs, l’emprunteur devra disposer d’un apport minimum afin de couvrir les frais d’agences, les frais de notaire et les frais de garantie.

Les étapes pour souscrire un crédit immobilier chez Monabanq

Bien que Monabanq soit une banque en ligne, la souscription à son crédit immobilier doit passer par un conseiller. Ce afin d’appuyer une volonté d’accompagnement de la part de la banque, mais aussi d’aider les particuliers qui ont des difficultés avec les procédures dématérialisées.

Ainsi, ceux qui souhaitent contracter un emprunt devront joindre un conseiller expert par téléphone afin de poursuivre la demande de financement. Celui-ci est joignable du lundi au vendredi, entre 8 heures à 21 heures, et le samedi jusqu’à 16 heures.

À noter que même s’il est obligatoire d’être client de la banque avec une ancienneté d’au moins quatre mois, le client n’est pas obligé d’ouvrir un compte courant chez Monabanq. En effet, la souscription peut se faire si celui-ci dispose d’un livret d’épargne ou d’un produit d’assurance Monabanq.

Les autres avantages du prêt immobilier Monabanq

Les clients qui ont contracté un crédit immobilier peuvent demander un réajustement de leurs échéances (baisse ou augmentation des échéances) durant la durée de remboursement du prêt, une fois par an. Par ailleurs, s’il rencontre une difficulté financière, l’emprunteur peut aussi négocier une « pause » dans ses remboursements. En effet, 12 reports de mensualités sont proposés dans l’offre de crédit.

En outre, les clients peuvent bénéficier du prêt à taux zéro afin de compléter son crédit immobilier. Ceci, dans le but de leur permettre d’accéder facilement à leur propriété.

Les livrets d’épargne

Vous cherchez le moyen idéal pour placer votre argent ? Optez pour les livrets d’épargne Monabanq. Ils se distinguent des autres solutions d’épargne d’autres banques par leurs taux d’intérêt intéressants et leurs plafonds de placement. En optant pour un livret Monabanq, votre argent restera disponible à tout moment, tout en faisant des intérêts et en restant en toute sécurité. Découvrez ici toutes les solutions proposées par cette banque en ligne et choisissez l’offre qui correspond à votre besoin.

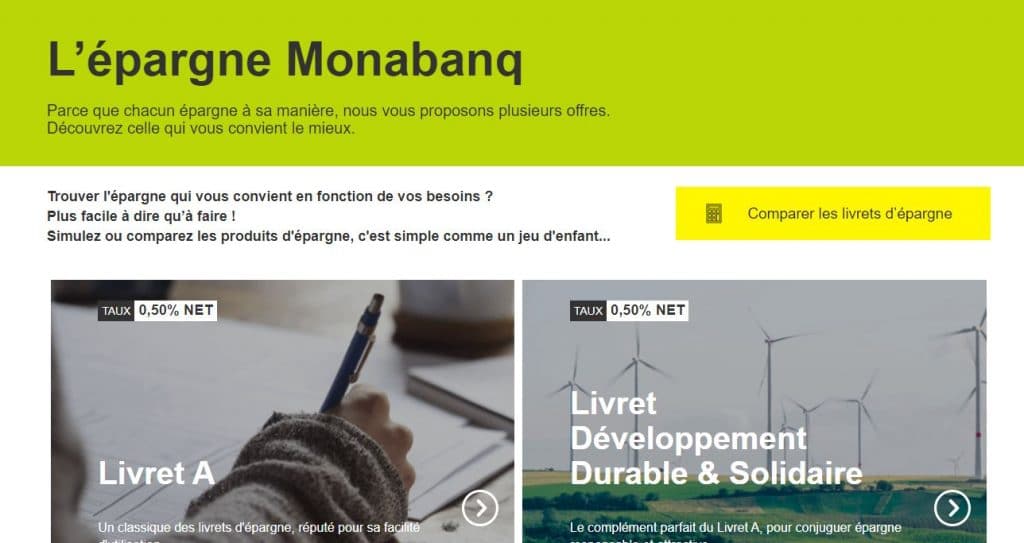

Le livret A : la solution d’épargne de référence

Ce type de livret vous permet de placer et de retirer de l’argent quand vous le voulez sur votre Espace Client. Vous aurez la possibilité de déposer jusqu’à 22 950 € sur ce livret. Si vous dépassez ce montant, vos versements pourront être crédités sur un autre « Livret A2 », avec un taux d’intérêt de 0,05 % brut par an.

Son plus grand avantage est que les intérêts générés par votre capital sont exonérés d’impôts et de prélèvements sociaux. De plus, il est accessible à tout le monde, même aux enfants. Sachez que l’ouverture d’un livret A est 100 % gratuite et la souscription peut se faire entièrement en ligne.

Le livret LDDS : le complément du Livret A

Le livret de développement durable et solidaire ou LDDS est destiné à financer des entreprises et des particuliers qui contribuent à protéger l’environnement. Il bénéficie d’un taux de 0,50 % net, qui comme celui du livret A est exonéré d’impôts.

Pour souscrire à cette offre, vous devez faire un dépôt initial de 10 € ou plus. La gestion du livret se fait en ligne que ce soit l’ouverture du compte, les opérations de retraits ou versement et la clôture du livret.

Le livret croissance : le bonus cumulé pour votre fidélité

C’est une offre exclusive de Monabanq. Tous les clients de la banque en ligne peuvent en bénéficier, plus précisément ceux qui détiennent un compte bancaire. Ce livret vous permet de bénéficier d’une prime de « + 0,10 % », en plus du taux de base actuel de 0,05 %. Ce dernier est ajouté à votre capital à la fin de l’année.

Son principe est que plus le client est fidèle, plus il cumule de bonus. En effet, les taux d’intérêt peuvent augmenter à 0,45 %, pendant quatre ans, si vous effectuez régulièrement des opérations sur votre compte. Par ailleurs, vous devez seulement disposer d’un montant minimum de 1 500 € sur votre livret.

Vous pouvez placer jusqu’à 25 000 € sur votre compte. À l’ouverture de votre livret croissance, vous devez verser au minimum 10 €.

Le livret d’épargne Monabanq

Ce livret vous fait bénéficier d’un taux annuel de 0,50 % brut. L’argent est disponible à tout moment, et il n’y a pas de plafond de versement. À l’ouverture du compte, vous devez faire un versement initial de 10 %.

L’ouverture du livret d’épargne Monabanq se fait entièrement en ligne. Par ailleurs, pour chaque achat effectué sur votre carte bancaire, le montant est arrondi à l’euro supérieur. La différence est automatiquement versée sur votre livret d’épargne.

Les particularités des livrets Monabanq

Pour un maximum de sécurité, Monabanq délivre à tous ses clients un code d’accès personnel pour accéder à son « Espace Client » permettant d’accéder au livret à tout moment et de suivre les opérations avec des relevés de compte numériques.

Pour alimenter les livrets Monabanq, vous pouvez choisir entre un virement depuis votre compte courant et un chèque postal. Dans ce dernier cas, la banque en ligne vous propose un bordereau numérique sur votre Espace Client afin de confirmer l’enregistrement.

L’assurance vie

La banque en ligne Monabanq propose à ses clients une panoplie de services pour leur permettre de gérer et contrôler efficacement leur argent. Parmi ses offres, l’assurance-vie est l’un des produits dont les clients de Monabanq ont le privilège de bénéficier. Dans ce guide, découvrez les offres spécifiques concernant l’assurance-vie Monabanq.

L’assurance-vie proposée par Monabanq

Monabanq est une banque en ligne française dont le siège social est situé dans le nord de la France, à Villeneuve-d’Ascq. Pour satisfaire ses clients, elle propose le contrat d’assurance Monabanq vie Premium, une offre de prestige pour diversifier vos placements et faire fructifier votre épargne.

Monabanq vie Premium dédié aux clients de Monabanq. En d’autres termes, pour pouvoir souscrire à ce contrat vous devez posséder un compte Monabanq. Si ce n’est pas le cas, sachez que vous pourrez ouvrir votre compte en ligne en quelques minutes.

L’assurance vie de Monabanq vous donne accès à deux fonds en euro : Eurossima et Netissima, tous sponsorisés par Generali Vie. Ce dernier compte déjà deux millions de clients dans le secteur de l’assurance et fonctionne actuellement à 50 milliards d’euros.

En outre, la banque en ligne vous propose deux modes de gestion notamment : la gestion pilotée et la gestion libre. Avec la première option, vous déléguez le contrat d’assurance à la société de gestion « Generali Investments » avec trois profils au choix : modéré, investissement durable équilibré et investissement durable dynamique. Dans le second cas, vous choisirez vous-même la répartition des fonds sur vos comptes.

Les avantages de Monabanq vie Premium

La particularité de Monabanq vie Premium est que les taxes sont moins chères et il n’y a pas des frais complémentaires. De plus, l’argent peut être retiré à tout moment. Pour faire plus simple, les avantages de l’assurance-vie Monabanq sont :

- Une souscription 100 % en ligne

- Un taux de rendement élevé ;

- La gratuité des opérations : pas de frais d’acompte ou de changement de gestion ;

- Absence de frais d’adhésion ou de sortie.

- frais de gestion faibles : 0,75 %.

- La réduction de frais d’option ;

- La disponibilité de l’argent à tout moment ;

- Une fiscalité avantageuse en cas de plus-value au rachat.

Par ailleurs, les dépôts comme le retraits sont sécurisés. Sachez que le premier versement Monabanq Vie Premium est fixé à 500 € avec des versements libres programmés de 50 € par mois. Il est également possible de faire un premier versement de 1 000 € sans obligation de faire des versements programmés mensuels. En outre, il est possible d’avoir un rachat dans les trois premiers jours d’admission.

Les particularités de l’assurance vie Monabanq

Les contrats d’assurance de Monabanq sont des solutions d’investissements pour garantir pleinement la retraite. Toutefois, il peut aussi protéger votre conjoint contre d’éventuels risques et permet d’améliorer le transfert de l’héritage à vos enfants. Dans ses offres, Monabanq garantit intégralement la vie de ses membres et même leur « mort ». Selon vos besoins, vous pouvez retirer de l’argent tous les mois ou retirer la totalité de la somme en une fois.

Notez que les clients qui concluent des contrats Monabanq vie Premium bénéficient de la possibilité de placer une « Garantie Plancher ». Autrement dit, en cas de décès, au moins les sommes que vous avez investies reviennent à la personne que vous avez désignée comme étant la bénéficiaire.

La bourse en ligne

En matière boursière, Monabanq se distingue de ses concurrentes par ses tarifs particulièrement intéressants et la simplicité de son offre. D’ailleurs, selon vos objectifs d’investissement, vous avez le choix entre le compte-titres et le PEA. Le point tout de suite.

L’offre bourse en ligne de Monabanq en détail

Si vous souhaitez investir en bourse, Monabanq vous donne le choix entre deux solutions de placement. Ces opérations de courtage en ligne vous permettront non seulement d’avoir un bon rendement sur votre placement, mais également de diversifier votre épargne.

Le compte-titres de Monabanq

Le compte-titres est une solution de placement qui vous permet d’investir sur le marché boursier. Lié à votre compte courant Monabanq, ce compte vous donne notamment la possibilité d’accéder à tout type de valeurs mobilières. À l’instar des actions, obligations, OPCVM… En optant pour cette offre boursière, vous pouvez en plus détenir plusieurs compte-titres. N’étant soumis à aucun plafond de versement, ce placement vous permet en plus d’effectuer des retraits quand vous le souhaitez.

Mais, ce n’est pas tout ! Le compte-titres de Monabanq, c’est aussi :

- L’absence de frais en termes de droits de garde

- 0 € d’abonnement pour les portefeuilles composés uniquement d’OPCVM

- 0,25 % de frais de courtage (avec un minimum de 9,90 €) pour les valeurs cotées sur Euronext Paris

En tout cas, la souscription à cette offre boursière est soumise à conditions :

- Détention d’un compte courant Monabanq

- Réalisation d’un apport de capital (500 € au minimum)

À noter que si vous voulez vous lancer dans les cotations de titres sur les bourses étrangères, vous devez prévoir un frais de courtage de 0,80 % (avec un minimum de 50 €).

Le PEA proposé par la banque digitale

Chez Monabanq, il vous est également possible d’opter pour le Plan d’Épargne en Actions (PEA). Accessible dès 15 €, cette offre boursière vous permet de :

- Placer jusqu’à 150 000 €

- Ne pas payer de droits de garde et de commission pour vos ordres sur OPC supérieurs à 300 €

- Bénéficier d’avantages fiscaux (exonération d’imposition des plus-values après 5 ans)

Pour ce qui est des critères d’éligibilité à cette solution de placement en bourse, des contraintes particulières sont à respecter. Ainsi, vous devez être majeur et ne pas avoir plusieurs comptes-titres.

En ce qui concerne les liquidités, elles seront bloquées pendant 5 ans, sans possibilité de faire de retrait avant cette échéance sous peine d’une fermeture du compte.

Les avantages de l’offre boursière de la banque en ligne

Que vous misiez sur le compte-titres ou le PEA pour votre placement en bourse, Monabanq a tout pour vous plaire :

- Tarif unique sur Euronext Paris (0,40 % de frais avec un minimum de 9,30 €)

- Solutions de placement efficaces

- Abonnement gratuit dès deux ordres exécutés par mois

- Gratuité des droits de garde

- Plusieurs modes au choix en matière de gestion de portefeuille des titres (gestion libre, pilotée ou profilée)

Par ailleurs, vous pouvez accéder à votre compte en ligne, et ce, en toute simplicité et à tout moment.

Les cartes bancaires

Ouvrir un compte bancaire Monabanq est une décision judicieuse qui vous permet de profiter de services et tarifs avantageux. En termes de cartes bancaires, Monabanq propose 3 types de cartes afin de répondre au mieux aux besoins de ses clients. Celles-ci sont la carte Visa On Line, la carte Visa Classic et la carte Visa Premier. Découvrez les spécificités de chacune.

La carte Visa On Line

Ce que vous devez savoir en premier lieu concernant cette carte, c’est qu’il s’agit d’une carte à autorisation systématique. C’est-à-dire qu’au moment où vous effectuerez un achat ou retirerez de l’argent, Monabanq vérifiera votre solde bancaire. Selon le découvert autorisé, l’opération sera acceptée ou refusée. La carte Visa On Line est donc parfaite pour ceux qui souhaitent gérer leur argent au mieux. Plus encore, aucun frais bancaire ne s’applique en cas d’incident de paiement.

Les services inclus dans la carte Visa On Line sont :

- La personnalisation des plafonds et du code secret.

- L’activation et désactivation des paiements depuis son espace client ou l’application mobile.

- Une épargne par carte bancaire. Lors d’un achat, la somme est arrondie au centime près et la différence est versée sur un compte épargne. Par exemple, vous réalisez un achat de 15,75 €, vous serez débité de 16 €. Les 25 centimes iront dans votre compte épargne Monabanq.

- La possibilité d’effectuer toutes les opérations bancaires depuis les guichets CIC.

Le prix de la CB Visa On Line est de 2 € par mois.

La carte Visa Classic

La carte bancaire Visa Classic de Monabanq peut être à débit différé ou débit immédiat. Avec elle, il est possible de retirer des espèces et de faire des achats en France et partout dans le monde.

Les services inclus dans la carte sont :

- La personnalisation des plafonds et du code secret.

- L’activation et désactivation des paiements depuis son espace client ou l’application mobile.

- Le paiement sans contact pour les achats en dessous de 50 €.

- Une épargne au centime supérieur pour tout achat réalisé avec la carte bancaire.

- La possibilité d’effectuer toutes les opérations bancaires depuis les guichets CIC.

Le tarif de la carte Visa Classic est également de 2 € par mois.

Visa Premier : la carte bancaire haut de gamme de Monabanq

Visa Premier est effectivement la carte bancaire haut de gamme de Monabanq. Selon votre préférence, elle peut être à débit différé ou immédiat. Idéal pour ceux qui sont souvent en déplacement, la carte Visa Premier autorise les retraits en France et à l’étranger. De plus, elle inclut des assurances et une assistance voyage. Entre autres, il y a la responsabilité civile, assurance annulation de voyage, retard de vol, etc.

Parmi les services offerts par la CB Visa Premier, il y a entre autres :

- La personnalisation des plafonds et du code secret.

- L’activation et désactivation des paiements depuis son espace client ou l’application mobile.

- Le paiement sans contact pour les achats inférieurs à 30 €.

- Une épargne au centime supérieur pour tout achat réalisé avec la CB.

- La possibilité d’effectuer toutes les opérations bancaires depuis les guichets CIC.

La cotisation mensuelle est de 5 € par mois.

Les moyens de paiement

Les clients de la banque en ligne Monabanq ont la chance de pouvoir disposer de plusieurs moyens de paiement. Quels sont-ils ? Continuez votre lecture pour les connaître !

Monabanq propose aussi le chéquier

Bien que le chéquier est un moyen de paiement en voie de disparition, Monabanq continue de le proposer. Sachez néanmoins qu’il n’est possible de le demander que si vous disposez d’un compte bancaire Pratiq+.

La demande de chéquier auprès de Monabanq se fait en ligne depuis la rubrique « Chèques » visible dans votre espace client. Une fois cette rubrique sélectionnée, poursuivez en cliquant sur le bouton « Commande de chéquier ». En tout et pour tout, la demande de chéquier ne prend que quelques minutes. Sachez également que la procédure est gratuite.

Les frais de dépôts de chèques annuels sont inclus dans les solutions de paiement proposées par Monabanq. Par ailleurs, il n’y a pas de coût lors d’une opposition sur un prélèvement ou un chèque.

Les virements bancaires

La gestion des virements bancaires avec Monabanq a pour avantage d’être très intuitive. Celle-ci se fait depuis le site de la banque en ligne ou depuis son application mobile.

Les virements restent gratuits à la réception et à l’émission en France ou Zone SEPA. En dehors des zones SEPA, les frais minimums sont de 20 € avec 0,1 % du montant.

Les virements instantanés

Monabanq propose la gratuité des virements instantanés à la réception en zone SEPA. En dehors de ces zones, il faudra débourser 1 € par virement. Depuis le mois d’avril 2020, les clients de cet établissement bancaire en ligne peuvent profiter, en fonction de l’offre choisie, de :

- 1 virement instantané gratuit par mois avec le compte Pratiq +.

- 2 virements instantanés gratuits par mois avec Uniq.

- 5 virements instantanés gratuits par mois avec le compte Uniq +.

Les prélèvements/TIP ou titres interbancaires de paiement

Auprès de la banque en ligne Monabanq, ce mode de paiement est totalement gratuit.

Le paiement mobile ou paiement par smartphone

Au moment où ces mots sont écrits, le paiement mobile n’est pas proposé par Monabanq. Cependant, on peut imaginer que les moyens de paiement de cette dernière évolueront avec le temps. En attendant cela, sachez qu’il est possible d’associer votre compte ou carte bancaire Monabanq à un compte Paypal.

Comment ouvrir un compte ?

Ouvrir un compte chez Monabanq est plus que tentant. En effet, cette banque en ligne offre de nombreux avantages comme une gestion de compte qui se fait en toute autonomie, un service client performant, une offre bancaire complète et transparente, des services originaux, etc. De plus, l’ouverture de compte Monabanq ne prend que quelques minutes. Tenté ? Voici comment procéder.

Les conditions d’éligibilité

Avant de penser à ouvrir un compte auprès d’une banque en ligne, il faut s’assurer de respecter toutes les conditions requises. Dans le cas de Monabanq, les conditions sont plus souples que celles imposées par la plupart des néobanques. Plus généralement, Monabanq demande :

- D’être majeur et titulaire d’un compte auprès d’une autre banque.

- De résider en France.

- De déposer 150 € sur le compte Monabanq à l’ouverture.

Notez bien qu’il n’y a pas de revenus minimaux à justifier ou à domicilier, pas de versement mensuel minimal et pas de dépôt initial.

Monabanq propose une offre spécifiquement pensée pour les autoentrepreneurs.

Les étapes d’ouverture de compte auprès de Monabanq

Si vous répondez aux conditions citées précédemment, vous pouvez ouvrir votre compte. La procédure se fait entièrement en ligne. Elle comporte quelques étapes qui sont :

- Se rendre sur la page d’ouverture de compte bancaire Monabanq.

- Remplir le formulaire d’inscription en ligne. Il vous sera demandé des informations classiques comme votre nom, prénom, numéro de téléphone, situation professionnelle, etc.

- Procéder au versement initial. Pour rappel, les autres établissements bancaires en ligne demandent un versement par carte de 300 €. Monabanq exige un minimum de 150 €.

- Télécharger ou uploader les pièces justificatives directement sur l’espace sécurisé du site Monabanq. Il s’agit d’un justificatif d’identité, un justificatif de domicile de moins de 3 mois, un justificatif de revenu, un RIB de votre banque actuelle. Dans l’éventualité où vous ouvrez un compte pour la première fois, un RIB au nom de vos parents accompagnés d’une copie du livret de famille fera l’affaire.

- Un exemplaire de votre signature sur une feuille blanche. Votre nom, prénom et date de naissance devront également y être mentionnés.

Les deux pages intérieures de votre passeport ou le recto/verso de titre de séjour peuvent justifier votre identité. Quant au justificatif de domicile, votre dernier avis de taxe foncière, d’habitation et la dernière quittance de loyer sont acceptés par Monabanq. Si vous êtes hébergé par un tiers, fournissez une attestation sur l’honneur d’hébergement, un justificatif de domicile de l’hébergeur ou sa pièce d’identité.

L’activation du compte

Après la souscription en ligne à Monabanq, il ne reste plus qu’à attendre le délai d’ouverture du compte. Le souscripteur reçoit une réponse par mail à sa demande sous un délai de 48 h. Ce mail valide non seulement l’ouverture du compte, mais aussi l’envoi de la carte bancaire par voie postale. Ainsi, on compte deux jours ouvrés pour posséder un compte bancaire Monabanq.

A défaut de scan, des photographies nettes des pièces demandées peuvent être envoyées.

Si vous êtes retraité, le dernier avis d’imposition remplace le justificatif de revenu. Pour les étudiants, il faut une copie de la carte d’étudiant ou une attestation de scolarité de l’année en cours. Les étudiants qui n’ont pas de RIB peuvent transmettre celui de leurs parents avec une copie du livret de famille.

Comment contacter le service client ?

Besoin d’une information ou besoin de faire des réclamations sur Monabanq ? Découvrez comment contacter la banque en ligne.

La réactivité et l’accessibilité du service client sont l’un des points de Monabanq. En effet, la banque en ligne française met à votre disposition différents outils pour entrer en relation avec des conseillers, poser des questions sur le tarif ou le fonctionnement de la banque, faire une réclamation, etc. Que vous soyez déjà client ou futur client, ces différents moyens de communication vous sont accessibles.

Contacter Monabanq par e-mail

Monabanq a prévu un formulaire de contact afin que vous puissiez échanger avec des conseillers clientèle par mail. Pour ce faire :

- Renseignez dans les champs obligatoires votre civilité, votre prénom, votre nom, votre adresse e-mail et votre message.

- Cliquez sur valider.

La banque en ligne vous répondra ensuite via l’adresse e-mail que vous avez fournie.

Si vous avez déjà un compte chez Monabanq, vous pourrez obtenir une réponse personnalisée. Pour cela, authentifiez-vous et en cliquez sur votre espace client.

Joindre la banque en ligne par téléphone

Monabanq dispose de plusieurs numéros téléphone dédiés à des demandes spécifiques. Vous pourrez appeler le service client du lundi au vendredi de 8 h à 21 h et le samedi de 8 h à 16 h (sauf jours fériés).

- Pour faire opposition à votre carte en cas de vol ou de perte : 03 88 39 85 78 depuis la France et +33 3 88 39 85 78 depuis l’étranger. La mise en opposition est immédiate

- Pour avoir des informations sur l’assurance de votre carte Visa Classic : +33 (0)9 69 32 10 03.

- Pour avoir des informations sur l’assurance de votre carte Visa Premier : +33 (0)9 69 32 10 60.

- Pour faire des réclamations : 0 800 076 176.

- Pour joindre le service commercial (vous envisagez d’ouvrir un compte Monabanq, mais vous avez encore des questions) : 0 810 002 001. Ce service est disponible de 8 h à 18 h en semaine et de 8 h à 16 le samedi.

Un service de rappel est également disponible si vous ne pouvez pas attendre l’appel. Pour cela, vous devez simplement laisser un message en spécifiant votre demande et le numéro avec lequel la banque peut vous joindre.

Le service Deafiline

Ce service s’adresse aux personnes sourdes et malentendantes qui souhaitent contacter le service client de Monabanq. Il est joignable du lundi au vendredi de 9 h à 12 h et de 14 h à 18 h.

Le chat pour contacter Monabanq

Le service chat est disponible dès lors que vous êtes sur le site de Monbanq et qu’un chatbot est disponible. Ce service vous permet d’avoir une réponse sur mesure et instantanée sur vos besoins.

Ecrire par voie postale

Il vous est également possible de contacter la banque en ligne française en lui envoyant un courrier à l’adresse suivante :

Monabanq

59078 Lille Cedex 9

« Monabanq s’engage à accuser réception de votre réclamation sous 10 jours ouvrables et à vous apporter une réponse dans un délai de deux mois à compter de la date de réception de votre demande. »

En cas de litige avec Monabanq, vous pouvez contacter le médiateur en lui envoyant un courrier à l’adresse :

Monsieur le Médiateur de Monabanq

63 chemin Antoine Pardon

69160 Tassin-la-Demi-Lune

Les réseaux sociaux

Monabanq possèdent des comptes Facebook et Twitter où vous pourrez échanger avec elle.