« Mobile comme vous », Hello Bank figure parmi les banques en ligne pour particuliers les plus incontournables à l’heure actuelle. D’ailleurs, pour satisfaire ses milliers de clients, cette banque digitale a repensé son offre en 2020. En effet, elle propose désormais deux formules : Hello One et Hello Prime. Cette filiale de BNP Paribas vous intéresse ? Alors, découvrez dans cet article tout ce qu’il convient de savoir à son sujet avant d’y ouvrir un compte.

comparez les banques en ligne

comparerHello Bank : une banque en ligne qui vous ressemble

Hello Bank est une banque en ligne lancée en 2013 par BNP Paribas dans divers pays européens. À savoir la France, l’Allemagne, la Belgique et l’Italie. Mais, cela ne s’arrête pas là ! Elle est aujourd’hui présente dans d’autres pays comme l’Autriche et la République Tchèque et compte bien s’étendre à l’international.

Il faut savoir que cette banque digitale a démarré avec un investissement de 80 millions d’euros. Elle recense actuellement dans les 3 millions de clients, dont 500 000 dans l’Hexagone. Ce succès en France, elle le doit notamment à son positionnement entre la banque en ligne et la banque de réseau. Effectivement, ses clients peuvent effectuer facilement des opérations bancaires auprès des nombreuses agences physiques de BNP Paribas. Sans oublier son offre particulièrement avantageuse à bien des égards.

Les avantages d’avoir un compte bancaire chez Hello Bank

Si Hello Bank fait partie des banques digitales pour particuliers les plus appréciées à l’heure qu’il est, c’est qu’elle présente de multiples avantages intéressants :

- Une banque en ligne qui peut compter sur la solidité et la fiabilité d’une référence dans le secteur des banques traditionnelles

- Ouverture d’un compte en quelques clics

- Une banque transparente qui assure une sécurité et une performance des plus optimales

- Des informations personnelles bien protégées

- Des services bancaires variés, pratiques et sur mesure

- Gérer son compte à distance et à tout moment

- Visualiser les opérations courantes en temps réel

- Effectuer des opérations bancaires depuis son smartphone

- Des conseillers (Hello Team) disponibles 6 jours 7 par téléphone, email, chat et sur les réseaux sociaux (Facebook, Twitter, etc.)

- Une offre de bienvenue allant jusqu’à 50 € pour l’ouverture d’un compte

- Une application mobile simple et intuitive, téléchargeable gratuitement dans l’App Store et sur Google Play

- Des tarifs bancaires avantageux

Cerise sur le gâteau, Hello Bank vous propose une large gamme de produits bancaires. En effet, vous pouvez compter sur :

- des placements boursiers (CIF, PEA…),

- des crédits immobiliers en ligne,

- diverses assurances vie

- et des livrets d’épargne.

Quelles sont les offres de la banque en ligne ?

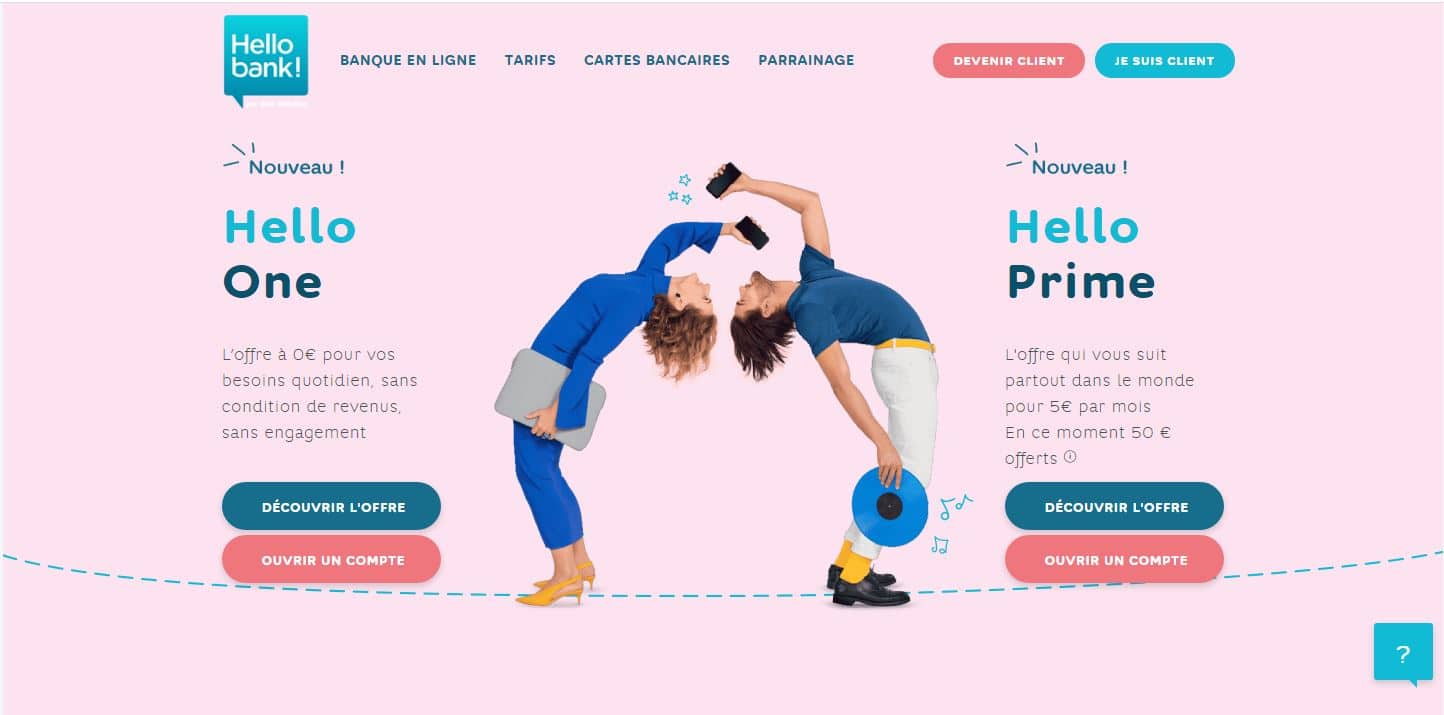

Comme mentionné plus haut, Hello Bank a repensé son offre pour les particuliers désireux d’ouvrir un compte chez elle. De fait, elle donne le choix entre deux formules bien distinctes : Hello One et Hello Prime.

Hello One

D’une part, Hello One est une offre sans engagement, disponible à 0 € par mois et accessible sans condition de revenus. C’est l’offre la plus adaptée à vos besoins quotidiens. Cette version gratuite permet de disposer d’une carte Visa Hello One à autorisation systématique.

Hello Prime

D’autre part, contrairement à Hello One, Hello Prime est une offre payante et soumise à une condition de revenus. En effet, il faut s’acquitter de 5 € par mois et justifier au minimum de 1 000 € de revenus mensuels pour pouvoir en bénéficier. Idéale pour les voyageurs, cette offre permet d’avoir une carte Visa Hello Prime à débit immédiat ou à débit différé (au choix). Elle donne accès à une facilité de caisse, une assurance et une assistance plus renforcées. À cela s’ajoutent des virements SEPA instantanés gratuits et un dépannage à l’étranger en cas de vol ou de perte de la carte.

Les services bancaires compris dans les offres

Dans tous les cas, les offres proposées par Hello Bank permet de profiter d’un large panel de services :

- Paiements par carte gratuits partout dans le monde

- Retraits par carte sans frais auprès des 52 000 distributeurs de 50 pays couverts par le réseau Global Alliance et BNP Paribas Global Network

- Paiements sans contact (Paylib, Apple Pay)

- Virements SEPA gratuits

- Transferts d’argent depuis l’application vers un numéro de mobile

- Chéquier disponible

- Blocage et déblocage de la carte bancaire, visualisation des opérations par carte depuis l’application

- Modification des plafonds de paiement et de retrait

- Service de changement de domiciliation bancaire (Hello Start +)

Hello Business : L’offre pro d’Hello bank! réservée aux indépendants

Hello Business, lancée en 2021, s’adresse aux indépendants, qu’ils soient auto-entrepreneur, freelance ou profession libérale. L’offre unique à 10,90 € HT, permet de bénéficier de tous les services bancaires classiques mais aussi d’un outil de suivi des devis et factures, d’assurances professionnelles et d’une facilité de caisse.

Les tarifs de la banque en ligne

Comme dit auparavant, Hello Bank promet à ses clients des tarifs avantageux. Effectivement, peu importe l’offre souscrite, il n’y a pas de :

- frais de tenue de compte et de résiliation

- frais si la carte bancaire est inutilisée

- commission d’intervention

Toutefois, si certains services sont gratuits, d’autres s’avèrent payants. Ainsi, pour éviter les mauvaises surprises et en savoir davantage, vous pouvez consulter la grille tarifaire de la banque en ligne.

Comment ouvrir un compte bancaire ?

Pour ouvrir un compte Hellobank, vous aurez besoin de votre smartphone, tablette ou ordinateur. En quelques clics, vous aurez un compte bancaire. Les détails.

Les conditions d’éligibilité

Avant d’ouvrir un compte auprès de la banque en ligne de BNP Paribas, assurez-vous de répondre aux conditions requises. Celles-ci sont :

- Vous êtes une personne physique majeure capable et résidant en France.

- Vous ouvrez un compte en tant que particulier.

- Vous justifiez d’un revenu minimum de 1 000 € par mois ou faites un dépôt de 5 000 € sur votre compte ou votre livret Hellobank si vous ouvrez un compte individuel. S’il s’agit d’un compte joint, vous devez justifier d’un minimum de 2 000 € de revenus mensuels ou faites un dépôt de 5 000 € sur votre compte ou votre livret Hellobank.

- Vous ne faites pas l’objet d’un incident bancaire auprès d’autres banques.

Si vous répondez à tous ces critères, vous pouvez commencer à rassembler toutes les pièces justificatives nécessaires à l’ouverture du compte. Sauf si vous êtes déjà client de la BNP Paribas.

Les pièces justificatives pour ouvrir un compte bancaire

La banque en ligne demande un certain nombre de pièces justificatives pour l’ouverture d’un compte. Plus généralement, vous devez fournir :

- Un premier justificatif d’identité : la photocopie recto verso de votre carte nationale d’identité, la photocopie des pages de votre passeport avec la photo et la signature, ou la photocopie recto verso de votre carte de séjour.

- Un second justificatif d’identité, également en cours de validité : dernier avis d’imposition ou de non imposition, un extrait d’acte de naissance ou un permis de conduire.

- Un justificatif de domicile : dernier avis d’imposition, dernier avis de taxe foncière, dernier avis de taxe d’habitation, attestation d’assurance habitation, facture d’électricité, d’eau ou de gaz, facture de téléphone fixe ou mobile, facture internet. Si vous êtes hébergé par un tiers, vous devez fournir un justificatif de domicile au nom de la personne.

- Un justificatif de revenus : dernier avis d’imposition ou de non imposition, une photocopie de votre dernier bulletin de paie.

- Un scan ou une photographie de votre signature.

- Le RIB d’un compte ouvert à votre nom auprès d’un établissement bancaire ayant son siège dans l’Union européenne.

- Vous n’aurez pas besoin de fournir cette pièce si vous choisissez l’offre Hello One.

- Si vous ouvrez un compte joint, vous devez fournir tous les justificatifs au nom des deux cotitulaires.

Les étapes à suivre pour la demande d’ouverture de compte

L’ouverture de compte auprès de Hello bank ne prend que quelques minutes :

- Rendez-vous sur le site de la banque en ligne.

- Cliquez sur « ouvrir un compte ».

- Choisissez le type de compte : compte individuel ou compte joint.

- Complétez le formulaire en ligne en renseignant les informations demandées : civilité, nom, prénom, adresse e-mail…

- Choisissez votre offre : Hello One ou Hello Prime.

- Signez en ligne votre convention de compte en saisissant le code confidentiel que vous avez reçu par SMS.

- Envoyez vos pièces justificatives sous format numérique.

- Effectuez un premier versement de 10 € minimum par virement sur votre nouveau compte Hello Bank.

Votre compte est activé sous quelques jours si votre dossier est accepté par Hello Bank. Par ailleurs, vous recevrez votre carte et les codes d’accès quelques jours après l’ouverture de votre compte.

La bourse en ligne

Aujourd’hui, il devient de plus en plus difficile pour les investisseurs de garantir la rentabilité de leurs placements. Alors, pour vous rendre service, la banque en ligne Hello bank vous propose d’investir en bourse en toute sécurité.

Quelles sont les offres de bourse proposées par Hello bank ?

Outre la possibilité de gérer votre compte bancaire directement sur internet, Hellobank vous accompagne dans la réalisation de vos projets grâce à ses différents produits bancaires. Parmi eux, vous pouvez choisir entre trois produits boursiers, à savoir :

- Le compte d’instruments financiers (CIF) ou compte titres

- Le plan d’épargne en action (PEA)

- Le plan d’épargne en actions pour les PME et PMI

Par ailleurs, pour accéder à l’une de ces offres, il vous suffit de remplir un formulaire de rappel en ligne et d’attendre qu’un conseiller client de Hellobank vous contacte pour valider votre demande. Toutefois, il existe des conditions spécifiques pour la souscription à chacune de ces offres.

À noter que si vous détenez l’un de ces comptes, vous êtes éligible à une offre adaptée à votre activité sur les marchés financiers. Suivant vos objectifs d’investissement, vous avez alors le choix entre l’offre Start et l’offre Active.

Quels sont les avantages d’investir en bourse chez Hello bank ?

Le compte d’instruments financiers ou CIF

Le CIF vous permet d’accéder à des valeurs mobilières sur le marché français, européen et international. Pour souscrire à cette offre, vous devez tout simplement être titulaire d’un compte de dépôt chez Hellobank. En outre, si vous êtes mariés ou pacsés, il vous est possible d’ouvrir ensemble un compte d’instruments financiers joint.

Par ailleurs, pour votre plus grande satisfaction, la souscription au CIF de Hellobank est assortie de plusieurs avantages :

- Toutes les opérations se passent en ligne (ouverture et gestion du compte)

- Vous pouvez alimenter librement votre compte titres (pas de minimum requis ni de plafond)

- Possibilité d’accéder à tous les types de valeurs mobilières (actions, obligations, parts des organismes de placements collectifs ou OPC, Trackers, Warrants, Certificats…)

- Possibilité de détenir plusieurs CIF

- Avantages fiscaux (abattements sur certaines valeurs mobilières en fonction de la durée de détention)

Le plan d’épargne en action ou PEA

Le plan d’épargne en action vous permet d’acheter des actifs appartenant à des organismes de placements collectifs ou d’accéder à des titres détenus par des sociétés qui ont établi leur siège sur le territoire des pays de l’Union européenne, en Islande ou en Norvège. La souscription à cette offre vous permet de profiter de certains avantages :

- Défiscalisation des revenus au bout de cinq ans

- Possibilité d’alimenter votre PEA à votre rythme (dépôts plafonnés à 150 000 euros)

- Possibilité pour chacun des époux soumis à une imposition commune de détenir un PEA

Par ailleurs, si vous souhaitez souscrire un PEA, il vous suffit d’être un contribuable domicilié fiscalement en France. Cependant, vous ne pouvez pas ouvrir un PEA en compte joint ou indivis.

Le plan d’épargne en actions pour les PME et PMI ou PEA-PME ETI

Le PEA-PME ETI est un investissement dans les PME et ETI, françaises comme européennes. Les avantages de cette offre sont multiples :

- Exonération d’impôt pour vos revenus après cinq ans

- Possibilité de transformer vos gains en une rente viagère défiscalisée au bout de huit ans

- Possibilité de détenir simultanément un PEA classique et un PEA-PME ETI.

En outre, le PEA-PME ETI est destiné à toute personne physique domiciliée fiscalement en France, le plafond de dépôt étant fixé à 75 000 euros.

Le crédit immobilier

Contrairement à d’autres banques en ligne, Hello bank vous propose une offre de crédit immobilier. Personnalisé, modulable, rapide et pratique, le prêt de la filiale de BNP Paribas a tout pour vous plaire. Le point tout de suite.

Le crédit immobilier chez Hellobank

Le prêt immobilier de cette néobanque est identique à l’offre classique proposée par BNP Paribas, sa banque mère. Seulement, elle a l’avantage d’avoir un taux flexible et plus compétitif. De plus, vous pouvez choisir ou modifier la date prévue pour le remboursement de vos mensualités. Si vous le souhaitez, vous avez également la possibilité de demander la suspension du paiement des mensualités ou de réaliser un remboursement anticipé. Le seul hic, c’est que vous devez vous acquitter d’un frais de dossier de 250 €.

À savoir qu’il est obligatoire d’ouvrir un compte chez Hellobank pour pouvoir bénéficier de ce prêt. En ce qui concerne le montant des taux et des mensualités, la banque ne donne pas de taux précis. Toutefois, elle vous invite à réaliser une simulation de prêt sur son site. Cela, afin de vous proposer une offre spécifique et adaptée à votre besoin.

N’hésitez pas à comparer les offres de prêt immobilier des autres banques en ligne telles que Bforbank, Fortuneo ou Monabanq.

Comment souscrire à un prêt immobilier ?

Pour cela, vous n’aurez qu’à suivre les étapes suivantes :

- Visitez le site Hellobank et faites une estimation en ligne : c’est sans engagement et l’étude est basée seulement sur vos seules déclarations ;

- Cliquez sur l’onglet « faire ma demande de prêt » et remplissez le formulaire ;

- Validez votre demande : après réception de votre dossier, la banque va l’analyser avant de vous donner son accord définitif par voie postale ;

- Si tous les critères sur l’offre de prêt vous conviennent, il vous suffit de la retourner par courrier postal à la banque. Pendant cette étape, veuillez à bien vérifier si tous les documents sont complets et signés par vos soins avant de l’envoyer.

Lorsque la banque aura reçu votre demande, les fonds seront directement versés sur votre compte dans les huit jours suivant la réception du dossier.

Les documents à fournir pour une demande de crédit immobilier

Pour vérifier la véracité des informations que vous avez mentionnées pendant la simulation de prêt, la banque vous demande généralement de préparer certaines pièces justificatives qui peuvent changer en fonction de votre projet immobilier (travaux, investissement locatif, achat immobilier…). Concrètement, vous aurez besoin de :

- Deux derniers avis d’imposition : pour éviter les cas de blanchiment d’argent ;

- Trois derniers bulletins de salaire : pour s’assurer que vous avez la capacité nécessaire pour rembourser. À cela s’ajoute le bulletin de salaire de décembre dans le cas où vous recevriez des primes de fin d’année ;

- Trois derniers relevés de compte bancaire : pour avoir le maximum d’information sur vos dépenses mensuelles et la manière, dont vous gérez votre argent ;

- Un justificatif de domicile : pour savoir où vous habitez vraiment. Parfois, la banque peut également vous demander une facture d’électricité et un contact téléphonique ;

- Un justificatif d’identité ;

- Un Compromis de vente (en cas d’acquisition immobilière) : ce n’est pas obligatoire au moment de la demande. En revanche, il faudra quand même le prévoir à l’avance.

Les livrets d’épargne

Pour diversifier vos placements, Hello bank met à votre disposition ses différents livrets. Au nombre de 4, ces solutions d’épargne en ligne vous permettent de bénéficier d’un taux élevé ou d’une batterie d’avantages.

Hellobank est l’une des banques en ligne qui propose une large gamme de produits bancaires. Entre autres, elle propose 4 types de livrets, accessibles en ligne en ligne pour placer efficacement votre argent.

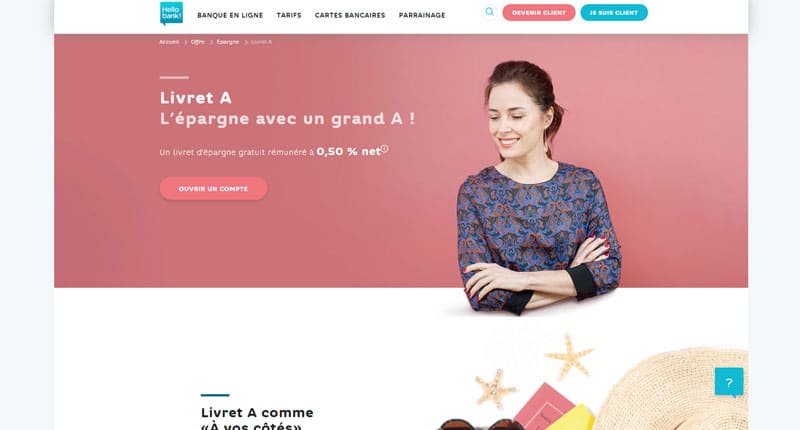

Le Livret A

C’est un livret défiscalisé, sécurisé et disponible à tout moment. Avec le Livret A, vous profitez de :

- 0 € de frais d’ouverture et de gestion.

- Un taux d’intérêt annuel net de 0,50 %.

- Des versements libres à partir de 10 €. D’ailleurs, vous pouvez programmer une alimentation automatique de votre livret A.

- Un plafond de 22 950 €.

- Retrait à tout moment dans la imite de 10 € par opération.

La souscription d’un livret A sur Hellobank est accessible à toute personne physique et se fait entièrement en ligne. En outre, vous pouvez souscrire un livret A à votre enfant mineur. Pour ce faire, vous devez simplement contacter par téléphone la Hello Team.

Le LDDS (Livret Développement Durable et Solidaire)

Le LDDS fait également partie des solutions d’épargne proposées par la banque en ligne de la BNP Paribas. Il s’agit également d’une épargne défiscalisée, sécurisée et disponible à tout moment dont le but est de financer la construction de logements sociaux ou de soutenir les PME. Les avantages du LDDS sur Hellobank sont :

- Une souscription 100 % en ligne depuis l’application mobile.

- 0 € de frais d’ouverture et de gestion.

- 0,50 % nets de taux d’intérêt annuel.

- Des versements libres dès 15 € 24 h/24 et 7 j/7.

- Un plafond de 12 000 €.

Le livret jeune

Ce livret est dédié aux 12-25 ans. Disponible à tout moment, votre épargne est sécurisée et exonérée d’impôt sur le revenu et de prélèvements sociaux. Les avantages du livret jeune sont :

- 0 € de frais d’ouverture et de gestion.

- Un taux d’intérêt annuel net de 1,25 %.

- Des versements libres à partir de 10 € 24 h/24 et 7 j/7.

- Un plafond de 1 600 €.

Notez que si le bénéficiaire du livret jeune est mineur au moment de la souscription, c’est son représentant légal qui doit faire la démarche. Pour les 16 et plus, la signature du titulaire est requise.

Hello +

Hello + est un livret d’épargne évolutif qui vous permet d’être rémunéré jusqu’à 0,20 % brut. Avec ce livret d’épargne, vous choisissez la date et le montant de vos versements et retraits. Par ailleurs, il est disponible à tout moment. Le livret Hello + est accessible à tout client de Hellobank sous réserve d’un versement initial de 10 €. La souscription se fait 100 % en ligne, tout comme les versements et les retraits.

Les avantages de Hello + ?

- Une souscription en ligne.

- Un taux évolutif : 0,10 % pour la tranche de 0 € à 49 999 € ; 0,15 % pour la tranche supérieure à 50 000 € et 0,20 % pour la part supérieure à 100 000 €.

- Un compte gratuit : 0 € de frais d’ouverture et de gestion, 0 € de frais de clôture. Par ailleurs, les retraits sont également gratuits.

- Absence de plafond.

Notez que les intérêts de ce livret sont soumis au prélèvement forfaitaire unique de 30 %.

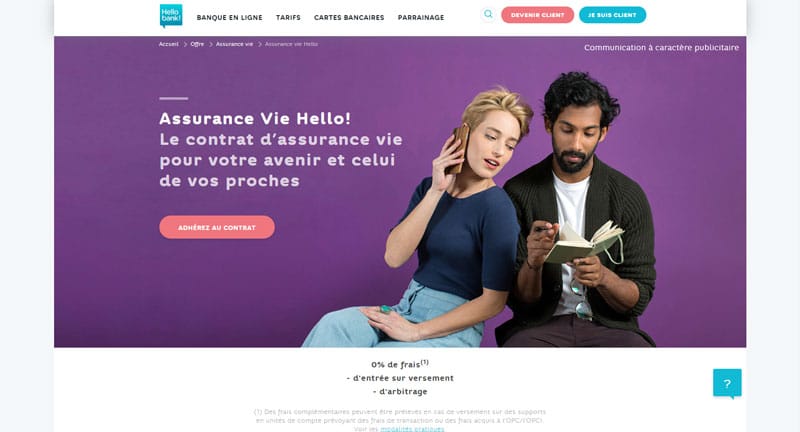

Les assurances vie

Parce que l’assurance vie constitue l’un des placements préférés des Français, Hello Bank a également son offre dédiée. Tout de suite les détails.

Faites connaissance avec l’Assurance Vie Hello !

L’offre Assurance Vie Hello ! est un contrat d’assurance vie multisupport développé par Hello Bank. Géré par l’assureur CARDIF, ce contrat a le grand avantage d’être sans frais d’entrée sur les versements. Aucun frais d’arbitrage n’est également à payer si vous souscrivez à cette offre, ce qui est intéressant par rapport aux offres des banques traditionnelles.

En plus, ce contrat d’assurance vie vous permet de diversifier votre épargne grâce au fonds en euros et aux 42 supports en unités de compte disponibles. D’autant que les frais de gestion ne s’élèvent qu’à 0,75 % sur les unités de compte et à 0,60 % sur le fonds en euros.

En outre, l’Assurance Vie Hello ! se révèle particulièrement pratique. En effet, que ce soit pour la souscription ou l’établissement de la clause bénéficiaire, tout s’opère en ligne. À ce propos, cette souscription dématérialisée se destine uniquement aux personnes physiques :

- Majeures (âgées de plus de 18 ans)

- Juridiquement capables

- Qui résident en France

Par ailleurs, en fonction de votre objectif de placement, vous pouvez bénéficier d’une recommandation personnalisée. Qui plus est, suivant vos besoins (demande d’avance, rachat total du capital…), votre épargne est à votre disposition.

Si vous souscrivez à ce contrat d’assurance vie proposé par Hello Bank, vous disposez d’un délai légal de 30 jours calendaires pour renoncer. Toutefois, ce délai ne court plus à partir du moment où votre contrat est conclu ou bien dès que vous recevez votre attestation d’adhésion.

Les contrats BNP Paribas Multiplacements 2 et Multiplacements Avenir ne sont plus commercialisés auprès des clients Hello Bank.

Des fonds à souscrire en tant que supports en unités de compte chez Hello Bank

Hello Bank vous propose aussi un large choix de fonds qui peuvent parfaitement bien être souscrits en tant que supports en unités de compte dans le cadre d’un contrat d’assurance vie. Ce sont des produits d’épargne qui vous permettent d’investir sur les marchés financiers de façon collective. Vous pouvez d’ailleurs accéder à ces fonds indépendamment de votre capacité d’épargne. Selon votre profil de risque et votre horizon de placement, des experts vous orientent en plus vers les fonds adaptés. Et ce, si vous souhaitez investir sur différents marchés boursiers (actions européennes, américaines, japonaises, émergentes, thématiques…).

À noter que si vous souscrivez à ces fonds au sein d’un contrat d’Assurance Vie Hello !, vous pouvez profiter de la tarification avantageuse de cette offre. Autrement dit, l’absence de frais d’entrée sur les versements et de frais d’arbitrage. En outre, il faut savoir que le fonds en euros de cette filiale de BNP Paribas se compose en majorité d’obligations. Il vous garantit un capital investi à tout moment et dont les intérêts vous sont versés chaque année. En plus de vous permettre de disposer n’importe quand de votre épargne, votre souscription à ce fonds vous promet une valorisation annuelle régulière et définitivement acquise du capital.

Les moyens de paiement

Pour payer vos achats et factures, Hellobank met à votre disposition plusieurs moyens de paiement. Ces derniers ont été mis en place afin de vous faciliter la vie et vous permettre de régler vos transactions en fonction de vos besoins.

Les cartes bancaires Hellobank

Hellobank propose plusieurs cartes bancaires en fonction de l’offre que vous avez choisie (Hello One ou Hello Prime) et de la nature de votre compte (compte individuel ou compte joint). La carte bancaire de la banque en ligne vous permet de payer vos achats en ligne ou en boutique physique partout dans le monde (31 millions de commerçants) de manière sécurisée (système de sécurisation gratuit « Verified by Visa »). Par ailleurs, elle vous permet également de faire un paiement sans contact.

Les plafonds de paiement diffèrent d’une carte à une autre, toutefois, vous pouvez les modifier en faisant une demande à Hellobank. Ce changement est valable pendant 3 mois et prend effet immédiatement si la banque en ligne accepte votre demande.

Le virement

Vous pouvez également régler vos achats par virement bancaire. Pour ce faire :

- Rendez-vous dans votre Espace Client.

- Allez dans la rubrique « Effectuer un virement ».

Vous pouvez effectuer un virement vers un compte Hellobank ou un compte ouvert auprès d’un autre établissement bancaire. Le virement Hellobank est instantané. Dès lors que vous avez effectué l’opération, le compte du bénéficiaire est immédiatement crédité et il peut utiliser l’argent tout de suite. Sécurisé et rapide, le virement Hellobank est un moyen de paiement conçu pour vous faciliter la vie.

Le prélèvement

Le prélèvement est un autre moyen de paiement mis à votre disposition par la banque en ligne. Il est recommandé pour payer simplement vos factures régulières ou ponctuelles. Pour mettre en place un prélèvement automatique, vous devez d’abord créer une liste d’émetteurs de prélèvements autorisés. Ainsi, la banque n’autorisera pas les prélèvements venant d’émetteurs qui n’y figurent pas. Ensuite, vous devez transmettre votre RIB Hellobank à tous les émetteurs autorisés.

Conseil : pensez à faire une mise à jour régulière de votre liste d’émetteurs autorisés.

Pour arrêter un prélèvement, prévenez l’émetteur et effectuez ensuite une demande d’opposition en ligne. Cette opération est gratuite.

Le chèque

Pour satisfaire ses clients, Hellobank vous permet de payer vos achats et factures par chèque. Pour déposer un chèque, vous avez plusieurs options :

- Vous rendre auprès d’une agence BNP Paribas et glisser votre chèque dans l’automate prévu à cet effet en suivant les instructions qui s’affichent sur l’écran.

- Scanner ou photographier le chèque depuis votre application mobile et l’envoyer par courrier à Hellobank.

- Déposer le chèque auprès d’une agence BNP Paribas dans l’urne prévue à cet effet. Dans ce cas, vous devez remplir un bordereau de remise de chèque.

Le paiement mobile

Hellobank met à votre disposition Paylib pour payer vos achats de manière dématérialisée. Ce système vous permet entre autres de :

- Payer en magasin physique via votre smartphone.

- Payer en ligne sans saisir vos coordonnées bancaires.

- Envoyer (et recevoir) de l’argent entre particuliers avec un numéro mobile dans la limite de 500 €.

Les cartes bancaires

Hello Bank propose actuellement à ses clients différents types de cartes bancaires. À vous donc de choisir celle qui convient le mieux selon le tarif ainsi que les conditions d’éligibilité et qui répond le plus à vos exigences et vos attentes !

La carte Hello One

Rattachée à l’offre du même nom, la carte bancaire Hello One est une carte à débit immédiat. Les plafonds de cette carte de paiement à autorisation systématique sont fixés à :

- 400 € sur 7 jours consécutifs pour les retraits

- 1 000 € sur 30 jours consécutifs pour les paiements

Disponible gratuitement et sans condition de revenus, cette carte ne comporte pas toutefois d’assurance et encore moins d’assistance. Elle vous permet en tout cas de réaliser des paiements sans contact pour des achats inférieurs à 50 €. En outre, si nécessaire, vous avez parfaitement bien la possibilité de demander une mise en opposition de votre carte. Pour ce faire, vous devez contacter le service carte Hello One au +33 1 40 14 44 00. Ce service est joignable 7 jours sur 7 et 24 heures sur 24. Par ailleurs, vous pouvez résilier à tout moment votre contrat carte. Pour cela, vous n’avez qu’à envoyer un message à la Hello Team depuis votre espace client.

La carte Hello Prime

La carte Hello Prime est une composante de l’offre du même nom accessible pour 5 € par mois et sous conditions de revenus. C’est une carte à débit immédiat, dont les plafonds de paiement et de retrait varient en fonction de vos revenus mensuels nets (avant imposition) :

- Pour les revenus inférieurs à 1 800 €, les retraits sont plafonnés à 500 € sur 7 jours consécutifs et les paiements à 1 200 € sur 30 jours consécutifs

- Dans le cas de revenus compris entre 1 800 € et 2 499 €, le plafond des retraits est de 800 € et celui des paiements est de 2 000 €

- Pour les revenus au-delà de 2 500 €, les retraits sont plafonnés à 1 000 € et les paiements à 2 500 €

Assortie de garanties d’assurance et d’assistance, cette carte bancaire peut être mise en opposition à tout moment si la situation l’oblige. Il convient alors d’appeler le service dédié au +33 1 40 14 10 10.

La carte Visa Classic

Pratique et gratuite, la carte Visa Classic est également assortie de garanties d’assurance et d’assistance. C’est une carte de paiement international, dont les plafonds se présentent comme suit :

- 500 € pour les retraits

- 1 200 € pour les paiements

Pour sa mise en opposition immédiate, vous pouvez appeler n’importe quand au +33 1 40 14 44 00.

À noter que cette carte Hello Bank est disponible en deux modèles : l’un à débit immédiat (accessible sans condition de revenus) et un autre à débit différé (accessible à partir de 1 000 € de revenus mensuels).

La carte Visa Premier

La carte Visa Premier est une carte haut de gamme disponible en deux options : à débit immédiat et à débit différé. Dans tous les cas, pour obtenir cette carte bancaire, il faut justifier d’un minimum de revenus de 1 800 € par mois. Quant aux plafonds, ils sont fixés à :

- 1 000 € pour les retraits

- 3 000 € pour les paiements

Pour ce qui est de sa mise en opposition, il convient de joindre le service PREMIER au +33 1 40 14 10 10.

La carte Visa Electron

La carte Visa Electron est une carte bancaire gratuite disponible en :

- Carte principale pour son compte individuel

- Carte secondaire pour son compte joint

Les plafonds de cette carte de paiement à autorisation systématique s’élèvent à 200 € pour les retraits et à 500 € pour les paiements. Pour faire immédiatement opposition en cas de vol ou de perte, il suffit d’appeler le centre dédié au +33 1 40 14 03 00.

Il faut savoir que cette carte Hello Bank peut être souscrite par toute personne mineure âgée de 12 ans.

La carte Visa Infinite

Disponible pour seulement 240 € par an, la carte Visa Infinite est une carte de paiement international (à débit immédiat ou différé au choix). Elle vous permet de moduler vos plafonds de paiement et de retrait suivant vos besoins. Assortie de nombreux services et avantages, c’est une carte haut de gamme soumise à des conditions d’éligibilité. En ce qui concerne sa mise en opposition, vous devez contacter votre conciergerie au +33 1 47 92 50 60.

Comment contacter le service client ?

Toujours à vos côtés, Hello bank a mis à la disposition de ses clients et futurs clients un service clientèle réactif et efficace. Joignable via différents canaux de communications, ces professionnels répondent à toutes vos questions ur votre compte et restent à votre service pour tout renseignement complémentaire.

La FAQ pour trouver les réponses à vos questions

Vous pouvez consulter à tout moment la FAQ pour avoir une réponse à vos questions. Si ce n’est pas le cas, vous avez d’autres moyens de communication pour contacter le service client de Hellobank.

Le téléphone : le meilleur moyen de contacter le service client de Hellobank

Pour contacter le service client, le 0 800 848 400 (numéro vert) est le numéro à contacter si vous n’êtes pas encore client de la banque en ligne de BNP Paribas ou si votre dossier est en cours. Si vous avez déjà un compte Hellobank, vous pouvez contacter la Hello team au 01 43 63 15 15 (prix de la communication en fonction de votre opérateur téléphonique). Ce numéro vous permet de :

- Demander des informations personnelles sur votre compte bancaire.

- Faire opposition à votre carte bancaire en cas de perte ou de vol.

- Déclarer la perte d’un chéquier ou déclarer un sinistre.

- Demander une assistance.

- Etc.

Le temps d’attente est assez court, mais pour optimiser votre appel, contactez la banque en ligne en dehors des heures d’affluence, c’est-à-dire de 12 h à 13 h et de 15 h à 17 h.

Contacter Hellobank par chat

Les clients et futurs clients de Hellobank peuvent la contacter par chat avec un interlocuteur virtuel ou non virtuel depuis le site de la banque en ligne. Si votre question est simple (fréquemment posée), votre interlocuteur vous répondra instamment. Dans le cas contraire, vous serez redirigé vers le service le plus adapté.

Par ailleurs, vous pouvez participer à un chat non virtuel du lundi au vendredi de 8 h à 22 h et le samedi de 8 h à 18 h.

Le forum : une autre manière d’entrer en contact avec Hellobank

Le forum vous permet d’avoir les réponses à toutes les questions relatives à la banque en ligne à d’accéder à différents sujets et thèmes. Vous pourrez échanger avec d’autres clients de la banque ou avec des conseillers. Ce service est accessible via le site d’Hellobank et est accessible du lundi au vendredi de 9 h à 20 h

Contacter Hellobank via son site internet ou son application mobile

Ce moyen de communication est réservé aux clients de Hellobank. Un formulaire de contact est mis à votre disposition via votre espace personnel. Vous pourrez formulaire votre demande dans la case dédiée. En outre, vous pouvez également télécharger l’application mobile et joindre le service client par mobile.

Les réseaux sociaux

Hellobank est très présente sur les réseaux sociaux : Twitter, Facebook et Instagram. Vous pourrez contacter un conseiller aux mêmes horaires que le chat en ligne, c’est-à-dire de 8 h à 22 h en semaine et de 8 h à 18 h le samedi. En plus de vous permettre d’échanger avec un conseiller Hellobank, les réseaux sociaux vous permettent de connaître les offres promotionnelles, les nouvelles offres, etc.

Écrire à Hellobank

Vous pouvez également envoyer un courrier à la banque en ligne de la BNP Paribas à l’adresse :

Hello bank !

TSA 80 011

75318 Paris Cedex 09